ウクライナ戦争と経済(3)ロシアの侵略で中国の金融が欠陥を暴露された

ウクライナの首都キエフへの総攻撃が、ロシア軍によって断行されようとしているとき、改めてアメリカと西側諸国の経済制裁について触れるのは、やや間が抜けた話だと思う人がいるかもしれない。しかし、実は、金融によるロシア制裁によって、中国の金融システムについても、その欠点が暴露されつつあることを知っておくべきだろう。

アメリカと西側が金融を通じたロシア制裁を科したさい、中国の国際銀行間決済システムCIPSを使えば、国際決済システムであるSWIFTによらない取引が可能だという指摘は多かった。しかし、ロシアとの取引に間接的にかかわった金融機関にも、「2次制裁」が科されることになったとき、これは使えなくなるとの見方が広がった。

アメリカと西側が金融を通じたロシア制裁を科したさい、中国の国際銀行間決済システムCIPSを使えば、国際決済システムであるSWIFTによらない取引が可能だという指摘は多かった。しかし、ロシアとの取引に間接的にかかわった金融機関にも、「2次制裁」が科されることになったとき、これは使えなくなるとの見方が広がった。

たとえば、ウォールストリート紙3月4日付は「なぜ中国の銀行はロシアの救済ができないか」を掲載している。「中国が独自に開発したCIPSは、SWIFTから排除されたロシアの銀行にとって、制裁を回避することが可能になると指摘されている。しかし、いまのところ、CIPSの使用については、アナリストや法律専門家から疑問視する見解が相次いでいる」という。

同紙が論じていたのは、CIPSはあまりにも規模が小さく、また、CIPSを使っても結局はSWIFTにかかわってくるので、2次制裁が適用されてしまうということだ。しかし、さらにジ・エコノミスト3月8日号は「ロシアは中国を資金の流れを維持するパイプだと見ている」との記事を掲載し、「中国自体が(ロシアの)助けになるほど十分に世界と繋がっていない」と指摘している。すこし細かい話になるが紹介しておきたい(左図:wpj.comより)。

同紙が論じていたのは、CIPSはあまりにも規模が小さく、また、CIPSを使っても結局はSWIFTにかかわってくるので、2次制裁が適用されてしまうということだ。しかし、さらにジ・エコノミスト3月8日号は「ロシアは中国を資金の流れを維持するパイプだと見ている」との記事を掲載し、「中国自体が(ロシアの)助けになるほど十分に世界と繋がっていない」と指摘している。すこし細かい話になるが紹介しておきたい(左図:wpj.comより)。

ジ・エコノミスト誌は例によって、たっぷりと皮肉をきかせて、インターネット上で中国のブロガーたちが、自国のCIPSを称賛し、ロシアはSWIFTから排除されても、苦しくならないと指摘しているという話から始めている。そうした中国人ブロガーたちは、国際銀行間決済システムについて、まったく理解していないだけでなく、中国の金融システムにまだ多くの欠陥が存在することを、ほとんど知らないのだというわけである。

同誌によれば、中国には国際的決済を行うパイプが、ざっといって3つほどある。ひとつが、他国の中央銀行との直接のコネクション、ふたつめが、中国の国営銀行が作り出してきた世界との取引網、みっつめが、中国の群小の銀行が行ってきた国際取引である。「そのうち、最初の2つは合法的であり、残りは非合法的なものだ」。

まず、世界の中央銀行同士のコネクションだが、たとえば、ロシアは中国との1億5000万人民元の通貨スワップ合意を行なっており、中央銀行である人民銀行に人民元建ての預金をドルに換算して9000億ドル相当もっている。しかし、これは人民元にとどまっており、ロシアが購入できるものには限りがある。そこでロシアが、保有している人民元を用い、人民銀行でドルに交換して買い物をすれば、ただちに人民銀行は2次制裁の対象となってしまうだろう(右図:wps.comより)。

まず、世界の中央銀行同士のコネクションだが、たとえば、ロシアは中国との1億5000万人民元の通貨スワップ合意を行なっており、中央銀行である人民銀行に人民元建ての預金をドルに換算して9000億ドル相当もっている。しかし、これは人民元にとどまっており、ロシアが購入できるものには限りがある。そこでロシアが、保有している人民元を用い、人民銀行でドルに交換して買い物をすれば、ただちに人民銀行は2次制裁の対象となってしまうだろう(右図:wps.comより)。

つぎに、中国の国有銀行は、世界中にネットワークを張り巡らして、中国経済を支えてきたことは知られている。そして、上位4位までの国営銀行はモスクワに支店をもっている。そのいっぽう、当然のことながら、「(アメリカの中央銀行にあたる)FRBによれば、昨年9月のデータでは、合計で1億600万ドルの資産をアメリカ国内に保有している」という。もちろん、これはドル建て資産である。こうした中国の国営銀行は、ロシアとのビジネスのためにドル建ての決算をおこなって、(2次制裁により)排除されることを好まないと思われる」。

ついでに触れると、最近は中国のカード会社も活躍していて、中国のユニオンペイはロシアからVISAやマスターカードが撤退したので、その市場をまるごと手にしたといわれる。しかし、ユニオンペイのネットワークは未発達で、ロシア内のシェアをすぐに拡大することなどできない。また、カード会社の常としてビジネスを現金化するには数カ月かかるのが普通で、とてもではないがロシアの国際決済の多くを担って、危機にあるロシア経済を支援することなどできない(左図:wps.comより)。

ついでに触れると、最近は中国のカード会社も活躍していて、中国のユニオンペイはロシアからVISAやマスターカードが撤退したので、その市場をまるごと手にしたといわれる。しかし、ユニオンペイのネットワークは未発達で、ロシア内のシェアをすぐに拡大することなどできない。また、カード会社の常としてビジネスを現金化するには数カ月かかるのが普通で、とてもではないがロシアの国際決済の多くを担って、危機にあるロシア経済を支援することなどできない(左図:wps.comより)。

さて、国営銀行がらみで中国が開発した国際銀行間の決済システムであるCIPSをみると、「残念ながら中国ブロガーたちの期待する奇跡的解決」は不可能だと同誌はいう。というのも、この肝心のCIPS自体が決済するためにSWIFTの情報を使用しているからだ。「ということは、西側の金融制裁はSWIFT排除の対象となった、ロシアの銀行と海外の銀行のあらゆる取引に適用されることになるのである」。

最後に、非合法的なルートについてだが、「中国政府はこれまでも群小の金融機関が違法な国際取引に手を染めるのを見逃してきた歴史がある」。しかし、2012年にイランの銀行と取引を行なった銀行や、2017年に北朝鮮と関係のあった銀行は、まさにアメリカによってSWIFTからの排除対象となった。たとえそこまで至らなくても、そうした違法な群小の金融機関は「所詮は小魚たち」なのだから、ロシアの需要を支えるなど、とても無理だろうと同誌はいう。

「ざっといって、ロシアと中国の金融リンクは、ロシアが期待するほどのものではなく、むしろ、中国がいまだに世界との金融ネットワークを構築していないことを問題視すべき状況にあるというのが本当のところだ」。「CIPSなどは、1日に13000の取引を扱っているが、これはアメリカの国内決済システムCHIPSのわずか5%にすぎない」(右図:bloombergより)。

「ざっといって、ロシアと中国の金融リンクは、ロシアが期待するほどのものではなく、むしろ、中国がいまだに世界との金融ネットワークを構築していないことを問題視すべき状況にあるというのが本当のところだ」。「CIPSなどは、1日に13000の取引を扱っているが、これはアメリカの国内決済システムCHIPSのわずか5%にすぎない」(右図:bloombergより)。

ジ・エコノミストの記事は、これでもかと書いて、どこかサディスティックな調子があるが、まあ、これが何百年も先行した、欧米の金融システムを支持する者たちの自信というものなのかもしれない。この記事は最後に次のように締めくくっている。「ロシアの混乱は中国の金融における脆弱さを暴露することとなった。ロシアと中国の関係は、かならずしも常に仲良しでいられるものではない」。

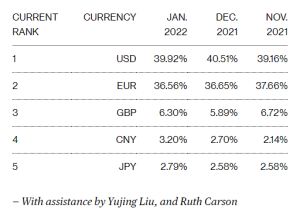

ついでに、人民元の「実力」というものを、SWIFTのデータから見てみよう(左表:bloombergより)。これはブルームバーグ2月17日付に掲載されたものだが、このときブルームバーグは中国の人民元による国際決済が急伸したと報道した。その数値は、3.2%にも達したというのである。しかし、ドルは39.92%、ユーロは36.56%で、とてもじゃないが世界の決済通貨の一隅を占めているという話ではない。ちなみに、日本の円は人民元より低くて2.79%にすぎない。ブルームバーグは人民元の急伸の理由を次のように述べている。

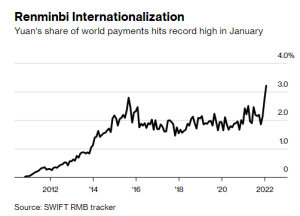

ついでに、人民元の「実力」というものを、SWIFTのデータから見てみよう(左表:bloombergより)。これはブルームバーグ2月17日付に掲載されたものだが、このときブルームバーグは中国の人民元による国際決済が急伸したと報道した。その数値は、3.2%にも達したというのである。しかし、ドルは39.92%、ユーロは36.56%で、とてもじゃないが世界の決済通貨の一隅を占めているという話ではない。ちなみに、日本の円は人民元より低くて2.79%にすぎない。ブルームバーグは人民元の急伸の理由を次のように述べている。

「国際的なファンドが中国の国債保有を急伸させたことに加え、ロシアのガスプロムネフトが中国国内の空港で、ロシア機への給油のさいにドルでなく人民元で決済したこともあって、人民元の決済シェアはこの3か月で急上昇している」

ここで人民元の実力を貶めて、中国は恐れるに足りずと言いたいわけではない。そんなことなら日本の円のシェアは、人民元よりずっと先に国際市場にデビューしたはずなのに、シェアが少なすぎると嘆くべきかもしれない。人民元はそれに比べれば、かなり急伸しているといえる。さらには、アメリカのドルが世界市場で支配的となるにあたって、半世紀が必要だったことも思い出すべきだろう。

すでに第一次大戦がはじまるころには、アメリカは世界一の経済力だったにもかかわらず、1913年まで中央銀行が存在しないということもあって、ドルが独占的な基軸通貨となるまでには1960年代までかかったと言われる。経済の実力だけでなく、金融システムにおいても支配的になるには、それなりの工夫と時間が必要なのだ。中国の人民元もまた、10年後には、堂々たるアジアの基軸通貨になっている可能性は高い。

すでに第一次大戦がはじまるころには、アメリカは世界一の経済力だったにもかかわらず、1913年まで中央銀行が存在しないということもあって、ドルが独占的な基軸通貨となるまでには1960年代までかかったと言われる。経済の実力だけでなく、金融システムにおいても支配的になるには、それなりの工夫と時間が必要なのだ。中国の人民元もまた、10年後には、堂々たるアジアの基軸通貨になっている可能性は高い。

●こちらもご覧ください

ウクライナ戦争と経済(1)米国FRBは戦争でも金利を上げるのか

ウクライナ戦争と経済(2)アメリカと西側の金融制裁は効いているのか?

ウクライナ戦争と経済(3)ロシアの侵略で中国の金融が欠陥を暴露された

ウクライナ戦争と経済(4)ロシア通貨ルーブルの「強靭さ」は本物か

ウクライナ、台湾、そして日本(6)そのとき習近平はなにをしていたのか

FRBが緩和政策を転換した!;まずは証券買上げを縮小、次は利上げか

仮想通貨の黄昏(1)コロナ禍が急騰させ、そして没落に向かわせる

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済が待っている

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ恐慌からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

コロナ恐慌からの脱出(9)巨大な財政支出だけでは元に戻らない

コロナ恐慌からの脱出(10)どの国が何時どこから先に回復するか

コロナ恐慌からの脱出(11)高橋是清財政への誤解と神話

コロナ恐慌からの脱出(12)グローバリゼーションは終焉するか

コロナ恐慌からの脱出(13)日米の株高は経済復活を意味していない

コロナ恐慌からの脱出(14)巨額の財政出動を断行する根拠は何か

コロナ恐慌からの脱出(15)米国ではバブルの「第2波」が生じている

コロナ恐慌からの脱出(16)家計の消費はいつ立ち上がるのか

コロナ恐慌からの脱出(17)死亡率の上昇は経済回復を遅らせる

コロナ恐慌からの脱出(18)中国のGDP3.2%増が喜ばれない理由

コロナ恐慌からの脱出(19)米証券市場の3局面をR・シラーが分析する

コロナ恐慌からの脱出(20)米中コロナ・ワクチン戦争の行方

コロナ恐慌からの脱出(21)コロナ・ワクチン完成がバブル崩壊の引き金だ

コロナ恐慌からの脱出(22)FRBのパウエル議長はインフレを招く気なのか

コロナ恐慌からの脱出(23)ハイテク株の下落は市場全体への警告

コロナ恐慌からの脱出(24)下落するトランプとアメリカの評判

コロナ恐慌からの脱出(25)今回のハイテクバブルの「遺産」とは何か

コロナ恐慌からの脱出(26)ワクチン完成で始まる証券市場の乱高下

コロナ恐慌からの脱出(27)パンデミック終息後にインフレが来る?

コロナ恐慌からの脱出(28)米証券市場がバブルでない根拠などない

コロナ恐慌からの脱出(29)ゲームストップ騒動の背後の「大物」

コロナ恐慌からの脱出(30)ロビンフッドが崩壊の先駆けとなるか

コロナ恐慌からの脱出(31)群衆の知恵から群集心理に転落したゲームストップ現象

コロナ恐慌からの脱出(32)どの国の消費が先に復活するのか

コロナ恐慌からの脱出(33)バイデンの大盤振舞いが行き着く先

コロナ恐慌からの脱出(34)バイデン大統領の刺激策の「勝者」は誰なのか

コロナ恐慌からの脱出(35)サマーズ元財務長官のバイデン財政批判

コロナ恐慌からの脱出(36)歴史的統計からポスト・コロナ景気を予測する

コロナ恐慌からの脱出(37)インフレ世界への移行が始まっている

コロナ恐慌からの脱出(38)クルーグマンの最新ポスト・コロナ経済論

コロナ恐慌からの脱出(39)米国の住宅ブームはバブルでないというウソ

コロナ恐慌からの脱出(40)住宅バブルでないという報道の多いことがバブルの証拠

コロナ恐慌からの脱出(41)終焉後も経済は低インフレと低金利が続くのか?

コロナ恐慌からの脱出(42)米国のGDP伸び率下落が意味するもの

コロナ恐慌からの脱出(43)なぜFRBパウエル議長は緩和策をやめるのか

コロナ恐慌からの脱出(44)ブラジル・トルコ・アルゼンチンにインフレ世界の未来をみる

コロナ恐慌からの脱出(45)中国の不良債権は「隠れ負債」がこわい

コロナ恐慌からの脱出(46)米国の雇用維持政策の失敗に学ぶ

コロナ恐慌からの脱出(47)新しい資本主義とは古い社会主義のことなのか

コロナ恐慌からの脱出(48)クラッシュが起こるのは今のような状況だ

Follow me!