コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

2008年9月15日に、アメリカの投資会社リーマン・ブラザーズが破綻したショックで、アメリカの金融のみならず影響は一般企業にもおよんだ。そのため、アメリカは6か月間にわたり失業率40%という事態に陥った。それだけではなく、金融危機は世界中に波及して「世界金融危機」と呼ばれることになる。

この回以降、実際に起こった不況あるいは恐慌から、どのようにして脱出したのか見ていくことにしたい。3つ取り上げようと思うが、それらは1929年に始まる世界大恐慌、1990年に始まる日本の「失われた20年」、そして2008年のリーマンショックに始まる世界金融危機である。順序は逆になるが、まず、世界金融危機に対するFRB議長バーナンキの対応策を考えてみよう。

この回以降、実際に起こった不況あるいは恐慌から、どのようにして脱出したのか見ていくことにしたい。3つ取り上げようと思うが、それらは1929年に始まる世界大恐慌、1990年に始まる日本の「失われた20年」、そして2008年のリーマンショックに始まる世界金融危機である。順序は逆になるが、まず、世界金融危機に対するFRB議長バーナンキの対応策を考えてみよう。

リーマンショックと言われて2008年に始まったことになっているが、この経済危機はすでに前年夏のサブプライム発覚から始まっていた。そして、もっと厳密にいえば2006年ころには、住宅バブルの終焉と住宅ローン担保証券の市場停滞が明らかになっていたが、それが世界金融危機を引き起こすと予想した者は少なかった。

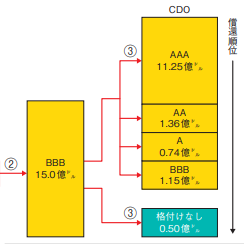

この住宅ローン担保証券とは住宅ローンを担保にした証券を発行して、リスク分散を図る方法だが、最初はローンを買って証券を発行するのは、ファニーメイやフレディマックといった政府系機関だった。しかし、ブッシュ政権はその規制を緩和したので、金融会社が買い取りと発行ができるようになった。その結果、それまではとても家など持てない層も住宅を購入できるようになり、そのローンはサブプライム・ローンと呼ばれた。

たとえ、金利の高いサブプライム・ローンであっても、住宅価格が上昇しているうちは成り立っていた。しかし、住宅バブルに暗雲が漂い、サブプライム・ローンによって組成された住宅ローン担保証券が市場で売れなくなれば、この危うい資金調達法は不可能になる。これはおかしいと、一般の人ですら思うようになったころには、もう、安全とされていた住宅ローン担保証券まで売れなくなっていた。

それだけではない、こうした住宅ローン担保証券からさらに金融工学によって作り上げられた債務担保証券と呼ばれる証券市場も動かなくなり、こうしたリスクのある証券の取引を保証する保証証券を販売していたAIGなどの巨大保険会社までが危機に陥ることになった。その結果、金融市場全体が動かなくなり、特に企業が短期で資金を得ていたコマーシャル・ペーパー市場が機能不全となるなどして、非金融部門の企業も資金不足に陥った。

それだけではない、こうした住宅ローン担保証券からさらに金融工学によって作り上げられた債務担保証券と呼ばれる証券市場も動かなくなり、こうしたリスクのある証券の取引を保証する保証証券を販売していたAIGなどの巨大保険会社までが危機に陥ることになった。その結果、金融市場全体が動かなくなり、特に企業が短期で資金を得ていたコマーシャル・ペーパー市場が機能不全となるなどして、非金融部門の企業も資金不足に陥った。

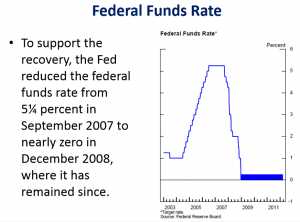

かなり大雑把な状況説明だが、お赦しいただくとして、では、こうなったときFRB議長だったベン・バーナンキはどのように対処したのか。まずは「伝統的金融政策」に従って、「最後の資金の貸し手」の役割を果たそうとする。つまり、資金を必要としているところに資金を提供することから始めた。

ひとつは、取り付けが起こらないように、資金が必要な者には融資できることを宣言したが、これはG7を通じて世界的な規模で行っている。世界の短期金利(オーバー・ナイト)はこのとき、G7が宣言した10月10日以降は下がっていった。また、アメリカ国内ではコマーシャル・ペーパーの取引を介在する「マネーマーケット・ファンド」の資産を購入して、この企業向け短期市場を動かすことに成功している。

話題性としても大きかったのは、世界一の保険会社であるAIGが膨大なリスクの塊となって破綻寸前となり、同社から担保をとって850憶ドル(約9兆円)を貸し付けて救済したことだ。これも批判はあったが、もし、破綻したりすれば、世界中に連鎖破綻を生み出すというのが理由だった。

話題性としても大きかったのは、世界一の保険会社であるAIGが膨大なリスクの塊となって破綻寸前となり、同社から担保をとって850憶ドル(約9兆円)を貸し付けて救済したことだ。これも批判はあったが、もし、破綻したりすれば、世界中に連鎖破綻を生み出すというのが理由だった。

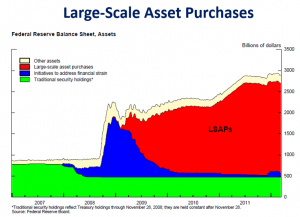

ここまで何とかやってみたわけだが、もちろん、これで金融危機が終わったわけではなかった。しかし、2009年3月ころには、従来の金融政策は「やりつくした」状態になったしまった。そこで考えたのが「非伝統的金融政策」つまりQE(量的緩和)である。

すでに多くの人が住宅ローンを返せなくなっただけでなく、購入した家も担保として取られてしまう事態が起こっていた。これを阻止するには、住宅ローン担保証券の市場が復旧しなければならない。そしてまた、金利をさらに下げ企業活動を再開させるためには、国債を大量に購入して金融市場に通貨を供給しなければならない。

最初、2009年3月に発表されたものがQE1,さらに2010年11月のものがQE2で、2兆ドル以上の大規模資産購入(LSAP、バーナンキはQEと呼ばずにLSAPと呼んでくれといったが、マスコミは従わなかった)だった。つまり、金融市場のなかに滞ってしまった負債のかたまりを、ごっそりと買ってしまい、そのいっぽうで資金を大量に流すという方法だった。ただし、住宅ローン担保債権については、ファニーメイやフレディマックが発行したものに限定している。

最初、2009年3月に発表されたものがQE1,さらに2010年11月のものがQE2で、2兆ドル以上の大規模資産購入(LSAP、バーナンキはQEと呼ばずにLSAPと呼んでくれといったが、マスコミは従わなかった)だった。つまり、金融市場のなかに滞ってしまった負債のかたまりを、ごっそりと買ってしまい、そのいっぽうで資金を大量に流すという方法だった。ただし、住宅ローン担保債権については、ファニーメイやフレディマックが発行したものに限定している。

この2度にわたるQEによっても、バーナンキがFRBを去る2014年の時点では、まだまだ6%以上と失業率は高く、アメリカ経済が復活したとはとても言えなかった。しかし、アメリカ経済は動き出しており、伝統的政策での資金貸し出しも返金され、また、非伝統的政策での国債および住宅ローン担保証券も、購入時よりも高くなったので黒字になった。この点について、バーナンキはある講演で誇らしげに述べている。ちなみに、こうしたことができなかったのが、日本の不動産バブル崩壊だった(註)。

ここには財政についての言及がないが、当時、財務長官を務めたガイトナーも、苦闘のすえにアメリカ経済の復活に寄与したといえるだろう。ガイトナーの回顧録を読むと、どこかにバーナンキへのやっかみがあって、ちょっと嫌味な感じがするが、オバマ政権の開始年には10兆8000億ドルの財政累積赤字が、終わりの年には18兆3000億ドルにまでになっている。どれほど財政出動を繰り返したかが分かるだろう。

ここには財政についての言及がないが、当時、財務長官を務めたガイトナーも、苦闘のすえにアメリカ経済の復活に寄与したといえるだろう。ガイトナーの回顧録を読むと、どこかにバーナンキへのやっかみがあって、ちょっと嫌味な感じがするが、オバマ政権の開始年には10兆8000億ドルの財政累積赤字が、終わりの年には18兆3000億ドルにまでになっている。どれほど財政出動を繰り返したかが分かるだろう。

いまトランプ政権下でFRB議長を務めているパウエルも、新型コロナウイルスによる金融市場の混乱に対して、必死になって取り組んでいるのが、低信用債券の購入なのである。「信用危機 薄氷の封じ込め」とか「ついにジャンク債まで購入するFRBの危機感」とか報道されているが、かつてのようにリスクの高い債券や証券が焦げ付けば、金融市場だけでなく非金融企業の倒産が相次ぐようになるから、危機感を持つのは当然だろう。

(註)1980年代のバブルが不動産そのものだったことで、不動産を日銀が買うことはできなかった。FRBの場合も証券化されていたとはいえ、バーナンキの時代になって初めて住宅ローン担保証券の大量購入を行うようになった。これは日本の失敗に学んだという説がある。日本では整理回収機構を設立したが、その権限範囲や機動性が半端で、しかも、人気取りで有名な弁護士がトップになったあげく、この弁護士が強引な買い取りをやって罪を問われ、弁護士資格を放棄することと引き換えに、提訴をやめてもらうという、あまりに情けない幕引きとなった。もうひとつ、不良債権が一説では280兆円ともいわれるように巨大すぎて、買い取ってそれらが値上がりするのを待つということなど、考えつきにくい規模だったこともある。事実、その後、日本の土地がかつての価格に戻ることはなかった。この話は日本の不動産バブル崩壊からの脱出で、もう1回触れる。

●こちらもご覧ください

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ恐慌からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

ポスト・コロナ社会はどうなる(1)仕事と娯楽の「あり方」は大きく変わらない

ポスト・コロナ社会はどうなる(2)テレワークのデータを見直す

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済がまっている

ポスト・コロナ社会はどうなる(4)貿易も安心もなかなか元に戻らない

ポスト・コロナ社会はどうなる(5)封じ込めの「空気」がオーバーシュートするとき

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

複合エピデミックには間口の広い戦略が有効だ;新型コロナとバブル崩壊との闘い

ポスト・コロナ社会はどうなる(1)仕事と娯楽の「あり方」は大きく変わらない

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

複合エピデミックには間口の広い戦略が有効だ;新型コロナとバブル崩壊との闘い

Follow me!