今のバブルはいつ崩壊するか(13)債務をどう除去するかが決定的

今のバブルはいつ崩壊するか。それは、いうまでもなく今進行中である。これまで世界経済が経験してきた例からいえば、ウィルスの感染拡大は一過性にとどまってきた。それはウィルスの性質と人間側の対応によっていた。スペイン風邪の場合にはおそらく抗体が形成されて延々と何年も続くことはなく、エボラのような場合には、劇症であるがゆえにキャリアーが消滅してしまって、勢いが落ちるという側面もあったわけである。

しかし、今回のCOVID-19の場合には、人によっては症状がおだやかであるために、かえって感染を広げ、同時に人間側の初動が不徹底におわり、世界的蔓延という意味のパンデミックとなることを阻止することに失敗した。その結果、いまではふつうのインフルエンザのような季節性を示したり、SARSのように封じ込める作戦が成功するという見通しはつかなくなっている。

しかし、今回のCOVID-19の場合には、人によっては症状がおだやかであるために、かえって感染を広げ、同時に人間側の初動が不徹底におわり、世界的蔓延という意味のパンデミックとなることを阻止することに失敗した。その結果、いまではふつうのインフルエンザのような季節性を示したり、SARSのように封じ込める作戦が成功するという見通しはつかなくなっている。

この新型コロナウイルス肺炎が永遠に続くということはないだろうが、それでも、東京オリンピックの開催が危ぶまれるくらいの、時間的継続性はあると予測するのが妥当だろう。南半球という別の季節変動を持つ地域を考慮すれば、長く見積もれば夏を超えて、短く見ても初夏までは、いまのようなパニックが続くということになる。それはもはや「一過性」と考えてよいか疑問となった。少なくとも、季節性を持つ北半球のインフルエンザとは性質と条件を異にすることは明らかである。

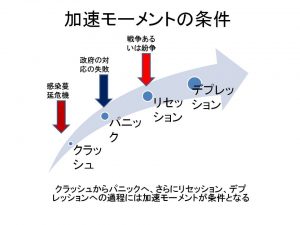

こうしたことは、すでに十分に論じられてきたのでこのくらいにしよう。いまの時点での問題は、この連載で述べてきたように、現在の株価暴落が世界的なパニックとなり、それが景気後退を引き起こし、さまざまな政策が十分な効果をあげないままに、本格的な不況へと進んでいくかどうかである。

こうしたことは、すでに十分に論じられてきたのでこのくらいにしよう。いまの時点での問題は、この連載で述べてきたように、現在の株価暴落が世界的なパニックとなり、それが景気後退を引き起こし、さまざまな政策が十分な効果をあげないままに、本格的な不況へと進んでいくかどうかである。

これまでの株価暴落に始まる世界的不況を振り返ると、そこにはいくつかの共通点が存在する。もちろん、それぞれの大不況にはそれぞれの特色があり、それはそのときの歴史的条件や行われていた経済制度が影響している。

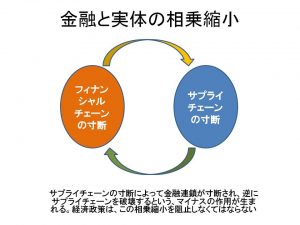

にもかかわらず、そこに見られる共通なものというのは、証券市場を中心とする金融市場が激しく機能不全に陥ると、それが実体経済を著しく停滞させ、たとえ金融市場に回復の兆しが見えても、こんどは、その実体経済における停滞が理由となって、金融市場を再び機能不全に陥れていくということである(最初の図版参照)。

これはミンスキーなどが指摘したように、金融の拡大がもたらす経済の不安定性だが、戦前の長期不況を観測した経済学者が気付いていなかったわけではない。まさに、ケインズが一般理論で指摘したことそのものであり、どの株式銘柄が人気を博すかという「美人投票」で左右されてしまう証券市場には、最初から不安定性が内在しているのである。

まず、1990年の東証暴落で始まった「失われた20年(あるいは30年)」について思い出してみよう。東証が暴落したことで最初に行き詰まったのは、証券取引所で資金調達を行っていた上場企業であるはずだが、もっとも大きな影響を受けたのはリアルな不動産市場であり、不動産会社、デベロッパー、そして高いローンを払っていた住宅購入者たちであった。

エコノミストOnlineより

92年には東証の下落はいちおうの底を打ったことになっているが、その後、景気回復の金融および財政政策が行われても、十分な効果が生まれなかった。首相を経験して後に小渕政権の大蔵大臣に就任した宮沢喜一は「もう、そろそろ効果がでてもいいのですがね」とつぶやいたが、その効果は限定的なものでしかなかった。その原因がだれの目にも明らかになるのは、1998年になって北海道拓殖銀行や山一証券が破綻したときだった。

何が起こっていたのか。いまでは共通認識となったが、激しい東証暴落と不動産市場の縮小によって「不良債権」が巨大化し、しかも、それが、繰り返された財政出動によっても、そのまま居座っていた。いや、居座っているどころか、不良債権は新たに増加するような傾向さえ見せていたのである。

いまの若い人たちは信じられないかもしれないが、全部で何百兆円にも達する財政出動をしても、この不良債権は片付かなかった。この時期、建設会社の子会社の若手たちが講演に呼んでくれたが、彼らは「政府の財政出動は親会社の借金返済に回ってしまい、私たちの会社にお金が入るどころか、逆に持ち出しで親会社が割り振る仕事をやらされている」と憤っていた。数か月後、新聞を読んでいると、私を呼んでくれた建設会社の子会社がバタバタと倒産したことが報じられていた。親会社の借金返済に資金を吸い取られてしまったのである。

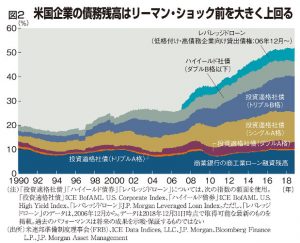

2008年のリーマンショックに至るまでに、すでにアメリカの住宅産業と不動産担保ローンを扱う金融会社は破綻が進んでいた。最先端の金融工学によって組成された、不動産担保ローンが売買されなくなり、金融機関と住宅産業は凍り付いたような状態に陥っていた。サブプライムローンといわれる格付けの低い住宅債務担保証券だけでなく、優良とされる債務担保証券までが売れなくなっていたのである。

このとき、FRB議長だったバーナンキは、金融緩和をするだけではもはやアメリカ経済が回復する見込みはないと判断し、売れなくなった債務担保証券をFRBが買い取ってしまうという異例の金融政策を採用した。これは言うまでもなく、90年代の日本経済が不良債権を放置したために「失われた20年」となった経験を教訓としていた。

朝日新聞電子版より

もちろん、FRBがこうした証券買い取りを行うことはタブー視され、バーナンキは議会に呼ばれて吊るしあげられたが、「そうしなければアメリカの経済は終わりです」と反論し、いわゆる「量的緩和」を断行したわけである。それを断行しても、アメリカ経済はしばらくの間は低調だったことは記憶に新しい。そして、その真似をしたのが日銀の黒田総裁が行った「異次元緩和」だったが、十分な効果を得られないまま、いまや新しい困難な事態を迎えている。

こうした歴史的経験が示しているのは、広義でいう「不良債権」を巨額に経済のなかに抱え込んでしまうと、ちょっとぐらいの財政出動や金融緩和では景気が回復しないということである。そして、チャンスを逃すとかなり大胆な措置を行っても、ずるずると経済が低迷するというのが厳然たる事実であろう。

いま、進行中のパニックのなかで、世界中の国々がどこまで有効な政策を実行できるかは、どこに債務がたまっているのかを認識し、少しでも早く措置を断行することにかかっている。このテーマは次回考えてみよう。

簡単に述べておくが、日本の不良債権の解消は財政出動しかないと主張したのが、リチャード・クーだった。それに対してアメリカの場合には、ひたすらな金融緩和だと主張したのがバーナンキだった。詳しくは次回に譲ることにする。

●こちらもご覧ください

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

政治指導者が率先してパニック!;学校封鎖と企業封じ込めに出た安倍首相

今のバブルはいつ崩壊するか(1)犯人は「欲望」だけではない

今のバブルはいつ崩壊するか(2)はじけて初めてバブルとわかるという嘘

今のバブルはいつ崩壊するか(3)崩壊させるショックとは何か

今のバブルはいつ崩壊するか(4)先行指標をみれば破裂時期が分かる?

今のバブルはいつ崩壊するか(5)的中したリーマンショックの予言

今のバブルはいつ崩壊するか(6)危うい世界経済を診断する

今のバブルはいつ崩壊するか(7)幻想を産み出し破裂させる「物語」

今のバブルはいつ崩壊するか(8)戦争の脅威は株価を暴落させる

今のバブルはいつ崩壊するか(9)パニックとパンデミック[増補版]

今のバブルはいつ崩壊するか(10)米中からのコンテイジョン(伝染)

今のバブルはいつ崩壊するか(11)パニックへの加速モーメント

今のバブルはいつ崩壊するか(12)R・シラーが新型コロナの衝撃を予言する

インフレでなくともバブルは起こる;もう十分に危険水域です

米国はイランと戦争するのか;論じられない2つのファクター

新型コロナウィルスの何が怖いのか;パニック防止がパニックを生む

中国政府の「訂正」がもつインパクト;激変する新型肺炎のピークと終息の予測

Follow me!