今のバブルはいつ崩壊するか(4)先行指標をみれば破裂時期が分かる?

いま株価は上がっているのに景況感は下がりっぱなしだ。経済に詳しくない人がみても、これはバブル崩壊の前夜ではないのかと思われる。では、なぜ崩壊しないのか。おそらくはいまも、事実上ゼロの金利が続くという思い込みと、AIブームに代表される技術発展への幻想が蔓延しているからだろう。

とはいえ、これまで何度もバブル崩壊を経験してきたのだから、いくらなんでも何か法則性のようなものが分かっているに違いないと思うほうが普通である。そうでなくとも、さまざまな金融市場に通暁した人ならば、バブル崩壊の時期をかぎ分ける嗅覚のようなものが備わっているのではないかと考えてしまう。

とはいえ、これまで何度もバブル崩壊を経験してきたのだから、いくらなんでも何か法則性のようなものが分かっているに違いないと思うほうが普通である。そうでなくとも、さまざまな金融市場に通暁した人ならば、バブル崩壊の時期をかぎ分ける嗅覚のようなものが備わっているのではないかと考えてしまう。

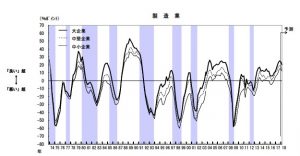

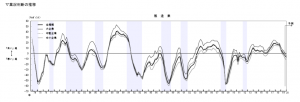

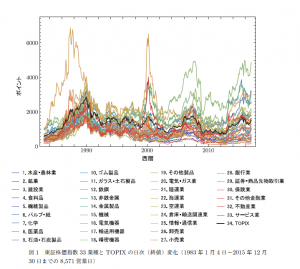

たとえばここに、「日銀短観」と呼ばれる日本銀行が行なう、各業界の意識調査のようなデータをもとにしたグラフがある(上と下)。これから景気は良くなるか悪くなるか、各分野においてこれからの景況感をプラス判断とマイナス判断で言ってもらって、それを合計して数値を出し、さらにグラフに描いたものだ。

これは製造業において調査したグラフだが、よく見るとバブル崩壊の直前には、たいがい急にマイナス判断が増えて、グラフも急激に下がっている。こうしたデータは「先行指標」と呼ばれるが、いくつもの先行指標をしっかりとチェックしていけば、これからバブルが崩壊することも、本当は予測できるのではないだろうか。

事実、これまでも膨大な予想がなされ、また、怪しげな手法を盛り込んだ予言が繰り返されてきた。こうした分野にこそ、もう人間の頭脳を超えたとされるAIが投入されて、近未来のバブルの破裂を予言してもいいはずである。ところが、不思議なことにそうした「健全」なことにはAIの神通力が通用しないらしい。

とはいえ、正式に経済学の学位を得ている優秀なエコノミストたちが、いくつかのアカデミックなバブル崩壊予測の研究を行っている。最近では相馬亘・家富洋・吉川洋諸氏による「金融危機を検知する早期警戒指標の先行・遅行構造」(RIETI 2018年3月)が知られている。それ以前に鎌田康一郎・那須健太郎両氏の「早期警戒指標としての金融動向指標」(日本銀行金融機構局 2011年3月)があって、前者は後者を前提として論じている。

これから前者を中心に紹介していくが、両方ともかなり高レベルの数学を用いているので、ここではそうしたアカデミックな部分は敢えてカットして、いくつかのグラフを図版引用しつつ概要を眺める程度のものであることをあらかじめお断りしておく。

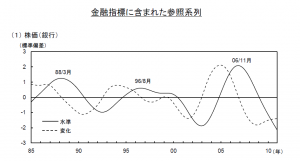

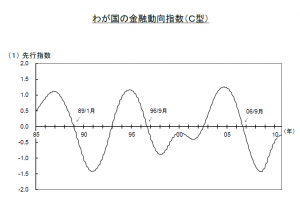

鎌田・那須論文は、これまで日本が体験したバブル崩壊のうち、1990年の80年代バブル崩壊(平成バブル崩壊)、1997年の金融機関破綻、2008年のリーマンショックを取り上げているが、これらの多くのデータ(そのひとつが上のグラフ)から「金融動向指数」を抽出して(下のグラフ)、これがバブル崩壊の「先行指標」となっていることから、次のような衝撃的な結論を述べている。

「本稿では、わが国のデータを用いて、実際に『金融動向指数』を作成した。分析の結果、同指数が今回の世界金融危機の発生をおよそ1年前から予想していることが示された。……この予想指数は、早い段階から今次世界金融危機(リーマンショックのこと)の予兆を捉えており、高いパフォーマンスを示している」

この論文が述べていることが正しいならば、今回のアメリカを中心としたトランプ・バブル崩壊も、1年ほど前から高い確度で予想できているはずである。事実、ここに示したグラフを見ていただければ、同論文が提示している「先行指標」はこれまでのバブル崩壊の時期を予想していたといえる。ならば、日銀はもとよりバブルの研究者たちも、「さあ、金融動向指数によれば、あと1年ほどで今回のバブルは崩壊しますよ」と告げてくれてよいはずである。しかし、そうではなかったらしい。何故か?

この論文が述べていることが正しいならば、今回のアメリカを中心としたトランプ・バブル崩壊も、1年ほど前から高い確度で予想できているはずである。事実、ここに示したグラフを見ていただければ、同論文が提示している「先行指標」はこれまでのバブル崩壊の時期を予想していたといえる。ならば、日銀はもとよりバブルの研究者たちも、「さあ、金融動向指数によれば、あと1年ほどで今回のバブルは崩壊しますよ」と告げてくれてよいはずである。しかし、そうではなかったらしい。何故か?

そのひとつの答えが、相馬・家富・吉川論文といえるかもしれない。もちろん、鎌田・那須論文は正しいのだけれど、どこかの政府が「その発表は困るから、やめるように忖度してくれ」と圧力をかけている可能性も否定はできない。ま、ともかく、相馬・家富・吉川論文のほうも、かなり難解なのだが、グラフと表だけで直観的に理解してみよう。

そのひとつの答えが、相馬・家富・吉川論文といえるかもしれない。もちろん、鎌田・那須論文は正しいのだけれど、どこかの政府が「その発表は困るから、やめるように忖度してくれ」と圧力をかけている可能性も否定はできない。ま、ともかく、相馬・家富・吉川論文のほうも、かなり難解なのだが、グラフと表だけで直観的に理解してみよう。

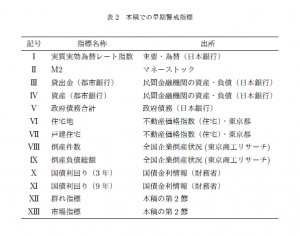

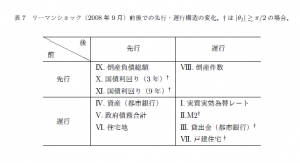

相馬・家富・吉川論文は、合計13個の指標(上図と左表)を分析していくことで、それらがバブル崩壊の前と後で先行指標だったり遅行指標だったりすることを示した。つまり、バブル崩壊を境にして性格が変わるのである。(すでに述べたように、先行指標とは何かが起こる前に先行して変動する指標で、遅行指標とは起こった後に追いかけるように変動する指標である)。この変化のあり方を彼らは「指標構造」と呼んでいる。

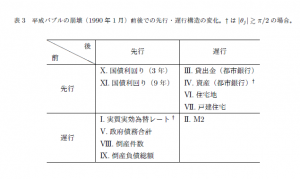

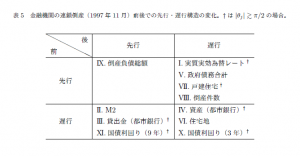

この指標構造は、(以下、3つの表が示すように)1990年の平成バブル崩壊、1997年の金融機関連続崩壊、2008年のリーマンショックによって違いが見られる。しかし、その構造にある程度の共通点があるならば、これから起こるバブル崩壊に有力な予想ツールとして使えるはずである。つまり、いくつかの指標の関係(構造)が一定であれば、それらが予想の手掛かりとなりうるわけである。さて、どうだったのか。

この指標構造は、(以下、3つの表が示すように)1990年の平成バブル崩壊、1997年の金融機関連続崩壊、2008年のリーマンショックによって違いが見られる。しかし、その構造にある程度の共通点があるならば、これから起こるバブル崩壊に有力な予想ツールとして使えるはずである。つまり、いくつかの指標の関係(構造)が一定であれば、それらが予想の手掛かりとなりうるわけである。さて、どうだったのか。

結論をいえば、彼らの見立てでは必ずしも同じ構造をもっているとはいえないのである。平成バブル崩壊と金融機関連続崩壊にはある程度の共通性があるものの、リーマンショックとの場合にはほとんど共通性を見出すのが困難だった。日本発のバブル崩壊には何らかの共通性があるが、外国発のバブル崩壊とは共通性をもたないというわけだ。もちろん、これはリーマンショックがあくまで「アメリカ発」の金融バブル崩壊だったからであり、国内のデータから抽出した指標構造が外国の指標構造と共通していないというのは納得できる結果である。

結論をいえば、彼らの見立てでは必ずしも同じ構造をもっているとはいえないのである。平成バブル崩壊と金融機関連続崩壊にはある程度の共通性があるものの、リーマンショックとの場合にはほとんど共通性を見出すのが困難だった。日本発のバブル崩壊には何らかの共通性があるが、外国発のバブル崩壊とは共通性をもたないというわけだ。もちろん、これはリーマンショックがあくまで「アメリカ発」の金融バブル崩壊だったからであり、国内のデータから抽出した指標構造が外国の指標構造と共通していないというのは納得できる結果である。

いまのトランポノミクスが牽引している低金利のなかの株高継続、AI投資を中心とした負債の増大というバブルは、崩壊するさいにもアメリカ発となると考えた方がよい。ということは、いくら日本の株式市場や債券市場あるいはAI関連投資を見ても、まるでアメリカの影絵をみて判断するようなもので(関係がないわけではないが、あくまで間接的となるから)、とてもじゃないが確実な「先行指標」を獲得することはできない、ということになりそうである。

いまのトランポノミクスが牽引している低金利のなかの株高継続、AI投資を中心とした負債の増大というバブルは、崩壊するさいにもアメリカ発となると考えた方がよい。ということは、いくら日本の株式市場や債券市場あるいはAI関連投資を見ても、まるでアメリカの影絵をみて判断するようなもので(関係がないわけではないが、あくまで間接的となるから)、とてもじゃないが確実な「先行指標」を獲得することはできない、ということになりそうである。

さて、そこで問題になるのが、アメリカのバブル崩壊の指標だが、ここで再びロバート・シラーのバブル形成研究と崩壊の指標を中心に検討してみたいのだが、今回はここまでにしておきたい。もちろん、アメリカの「先行指標」の研究は蓄積があるから、シラーだけでなくさまざまな研究についても紹介したいと思う。

●こちらもご覧ください

シリーズ「今のバブルはいつ崩壊するか」

今のバブルはいつ崩壊するか(1)犯人は「欲望」だけではない

今のバブルはいつ崩壊するか(2)はじけて初めてバブルとわかるという嘘

今のバブルはいつ崩壊するか(3)崩壊させるショックとは何か

インフレでなくともバブルは起こる;もう十分に危険水域です

Follow me!