今のバブルはいつ崩壊するか(15)現在の米国・中国の不良債権を検証する

繰り返しになるが、バブルというのはもっともらしい「物語(ナラティブ)」を、現実のものと思い込むことから生まれてくる。今回の約10年間に生まれたバブルも、いまの低金利が永遠に続き、人工知能とネットワークによって、世界が新しい段階に入っていくという物語に浸ることで形成されてきた。

アメリカの場合にはその仕上げが「トランポノミクス」であり、中国の場合は「一帯一路」という中国帝国の幻想だった。そして、その間に挟まれていた日本は、両方から都合の良いところだけを取り込んで、手前勝手な夢をみていたのである。

バブルの崩壊:毎日新聞より

現在の米中バブルの崩壊と巨大な不良債権の顕在化を述べる前に、1990年の日本のバブル崩壊と2008年のアメリカのバブル崩壊について、ざっとおさらいしておこう。まず、日本のバブルだが、いうまでもなく不動産バブルが中心であり、そこには財テク(財務テクノロジー)が付随していた。

不動産バブルのほうは、1980年代前半に顕著になった金融構造の変化により、すでに、大銀行による不動産投資への安易な融資が始まっていた。それは内部留保を拡大させて財テクが可能になっていた大企業のファイナンスにおける変化と呼応していた。

不動産バブルを牽引したのは、いうまでもなくデベロッパーや建設会社だったが、不動産取得への融資は、大企業への融資が激減していた大銀行の資金が流れ込むことになった。たとえば、建築会社がデベロッパー化して東南アジアにリゾートマンションを乱造しても、その経営上の堅実性をチェックすることなく、資金は調達された。

また、巨大な規模を持つスーパーマーケットが、まだ、周囲に住宅地がない地域に進出するさいにも、進出するという情報が流れるだけでその地域では住宅造成の企画が生まれ、そして土地自体が急激に価格上昇していったので、金融機関はまったく無防備に巨大な資金を融資していったわけである。

こうした時代において、製造業のような企業であっても、手をこまねいて資産価値の急上昇を見ているわけではなかった。本業でない証券、債券、そして土地に投資を行って利益を上げることが横行した。これが財テク(財務テクノロジー)であり、家庭においてもそれまでまったくの素人が、株式や投資信託に投資することを同じように財テクと呼ぶようになった。

内閣府資料より

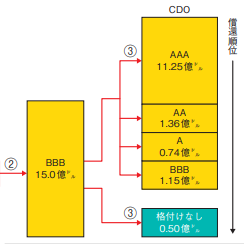

いっぽう、2008年のリーマンショックに至るまでのアメリカの住宅バブルと金融技術について見てみよう。それ以前にも、住宅ローン担保証券はすでにあったが、それはファニーメイやフレディマックといった政府系機関が、金融機関が行っている住宅ローンを審査して、健全だとみなせば住宅ローン債権を買い取って証券を発行した。それが住宅ローン担保証券だったわけである。

ところが、2001年にITバブルが最終的に弾け、同年9・11の同時多発テロによって景気後退は加速された。その回復策として、当時のブッシュ(息子)政権は住宅ローンおよび債務証券についての規制を緩和し、それまで禁止されていた低収入層への住宅ローンを可能にしてしまう。こうした住宅ローンは「サブプライム・ローン」と呼ばれた。

必然的に生まれた住宅バブルは、民間の金融会社が組成した住宅ローン担保証券の空前のブームを促した。金融工学で組成した住宅ローン担保証券のおかげで、アメリカ全土に、低所得者層でも自分の家が持て、また、多少裕福な層には2つめの別荘を持てる時代がやってきたという「物語」が浸透してしまう。

しかも、金融機関や金融会社は、中程度のリスクを持っている住宅ローン担保証券などを再組成することで、債務担保証券という新たな証券を作りだして金融市場で売り出した。そのため、今度は金融側から住宅産業に対して新たな住宅ローンや住宅ローン担保証券を求める、強い圧力がかかるようになった。これが住宅ローン担保証券が粗製乱造されるようになった大きな原因だったといわれる。

さて、ここまでが今の世界的バブルの前史といってよい。すでにお気づきの方も多いと思われるが、不動産バブルと財テク、住宅バブルと金融工学といった組み合わせには、表面上のハイテクのイメージとはうらはらに、ありふれた巨大債務形成の構図が透けて見えるのである。

三菱UFJ信託リポートより

順序は逆になるが、まず、いまの中国のバブルを見てみよう。いわゆる中国の過剰債務問題は、こうしたバブル現象のバリエーションとして理解することが可能である。急速な経済成長を政府主導で行ってきた中国では、バブルが膨らんで何度も破裂の瀬戸際に立つことになった。そのたびに、中国政府は膨大な財政支出や大幅な金融緩和を行い、さらにアメリカの投資会社を巻き込んで負債の証券化を繰り返した。

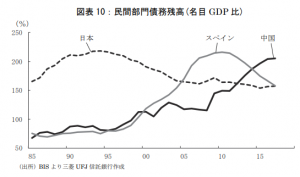

すでに昨年の段階で発表されたデータでみても、中国の民間部門(家計+企業)の債務残高は、名目GDP比は205%に達していた。これは、1990年代の日本のバブル崩壊前のピークの218%、欧州債務危機のスペインの216%と比べても遜色ない数値である(三菱UFJ信託銀行『中国が抱える過剰債務問題について』)

三菱UFJ信託リポートより

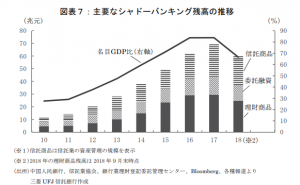

こうした債務のなかで注目すべきは、「シャドー・バンキング」と呼ばれた非銀行による「理財商品」「信託商品」「委託融資」などを通じた資金調達であり、これは2017年に中国政府が規制を強化することで縮小していったが、今度は社債市場が急速に成長してしまった。この社債市場が危険なのは、格付けがあまりに甘いことで、米国の格付け機関がCをつけるものでも、中国の格付け機関によるとAになってしまうといわれる。

さて、ここでアメリカの今回のバブルに目を転じよう。今回の株価暴落を目の当たりにして、アメリカ経済は二枚腰だからまだ大丈夫と断言する人はもう多くないだろう。これから問題にすべきは潜在的な不良債権の所在と金額である。

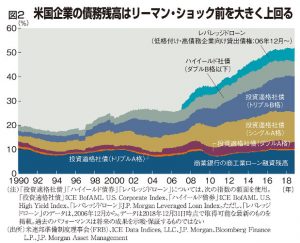

すでに繰り返し指摘されてきたことだが、やはりその残高が巨大化していること、そしてまた、そこにはかつての住宅ローン担保証券のような、「レバレッジ・ローン」に含まれる証券が問題となる。

このレバレッジド・ローンは、昨年の段階で1・1兆ドルを超えたといわれ、そのうちCLOと呼ばれるローン担保証券が約62%を占めており、投信が20%、銀行が8%、その他が10%となっている(みずほ総合研究所『米国レバレッジドローン』)。

エコノミストOnlineより

レバレッジド・ローンは規制が厳しく、たとえばリスクの高いハイ・イールド債などと比べれば健全なものだといわれていたが、どうやらそれは過去のこととなったらしい。このところ規制がかなり緩和されたので、すでに「ハイ・イールド債とあまり変わりないリスク」という指摘は正しいと思われる。

これから中国と米国の不良債権あるいは不良債権候補について、より詳しく見ていくことになるが、いまのように急速に状況が変わっていくなかにあっては、かつては健全な債権だったものが、気がつくと、驚くべき不良債権になってしまっていることは、いくらでもある。

●こちらもご覧ください

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

政治指導者が率先してパニック!;学校封鎖と企業封じ込めに出た安倍首相

今のバブルはいつ崩壊するか(1)犯人は「欲望」だけではない

今のバブルはいつ崩壊するか(2)はじけて初めてバブルとわかるという嘘

今のバブルはいつ崩壊するか(3)崩壊させるショックとは何か

今のバブルはいつ崩壊するか(4)先行指標をみれば破裂時期が分かる?

今のバブルはいつ崩壊するか(5)的中したリーマンショックの予言

今のバブルはいつ崩壊するか(6)危うい世界経済を診断する

今のバブルはいつ崩壊するか(7)幻想を産み出し破裂させる「物語」

今のバブルはいつ崩壊するか(8)戦争の脅威は株価を暴落させる

今のバブルはいつ崩壊するか(9)パニックとパンデミック[増補版]

今のバブルはいつ崩壊するか(10)米中からのコンテイジョン(伝染)

今のバブルはいつ崩壊するか(11)パニックへの加速モーメント

今のバブルはいつ崩壊するか(12)R・シラーが新型コロナの衝撃を予言する

今のバブルはいつ崩壊するか(13)債務をどう除去するかが決定的

今のバブルはいつ崩壊するか(14)まず不良債権の居座りを阻止せよ

インフレでなくともバブルは起こる;もう十分に危険水域です

米国はイランと戦争するのか;論じられない2つのファクター

新型コロナウィルスの何が怖いのか;パニック防止がパニックを生む

中国政府の「訂正」がもつインパクト;激変する新型肺炎のピークと終息の予測

Follow me!