中国の不動産バブル崩壊!(1)恒大集団が社債利払いに失敗した

9月30日の早朝、中国恒大集団は期限となっていた29日に、社債の利子を払えなかったらしいとの情報が流れた。これまで恒大は破綻してしまうという説と、いや、中国政府はこれまでの例からしても放置しないとの説が交錯していた。しかし、いま伝えられている情報を信用するかぎり、恒大は急速に破綻に向かい、そして、中国のみならず世界の経済に巨大な影響を与える公算が大きくなってきた。

なにより憂慮されていたのは、中国経済は長期にわたって不動産依存体質を強めていたことだ。これは、1990年の日本や2008年のアメリカにおける先例があったことを考えると、むしろ、不思議な気がする。住宅などの不動産が上昇すると、ファイナンスが極めて楽になり、たとえバブル化しても政府が乗り出して、破綻を回避すると一旦は収まる。しかし、そのこと自体がバブルの巨大化を促して、やがては何らかの政策ミスによって破裂に至るのである。

なにより憂慮されていたのは、中国経済は長期にわたって不動産依存体質を強めていたことだ。これは、1990年の日本や2008年のアメリカにおける先例があったことを考えると、むしろ、不思議な気がする。住宅などの不動産が上昇すると、ファイナンスが極めて楽になり、たとえバブル化しても政府が乗り出して、破綻を回避すると一旦は収まる。しかし、そのこと自体がバブルの巨大化を促して、やがては何らかの政策ミスによって破裂に至るのである。

29日の社債利払いについても、中国政府が何もしなかったわけではない。28日には中国当局が政府系企業などに恒大集団の資産購入を要請したとのニュースが流れた。これで恒大の破綻は回避されたかのような印象を受けた人もいただろう。「中国政府は恒大を潰せない」という説は、いかにも裏情報に通じている感じがして、納得した人もいるかもしれない。しかし、バブルの末期は同じような楽観説が生まれやすく、そしてまた、その説の蔓延が破綻への序曲となることは、これまでも多かった。

もちろん、良質な経済情報を流しているとされる新聞や雑誌でも、見解は大きく分かれていた。たとえば、27日ころに流れているニュースでも、フィナンシャル・タイムズ紙は「中国は恒大を潰せないという説が多いが、しかし、いまの中国の(習近平)が示している政策(「共同富裕」)は、こうした現実の経済とは矛盾したものになっている」と指摘するルチール・シャルマの論説を載せていた。いっぽう、ジ・エコノミストは、「中国当局は事態の本質を分かっている」というニュアンスを含んだ記事を掲載していた。しかし、29日には楽観論は消え始める。

そして、そのジ・エコノミストが30日には「いかにして住宅価格の下落が中国の成長モデルを難破させうるか」とのリポートを掲載して、不動産上昇が前提となってしまった中国経済の構造をおおざっぱに分析している。「当局にとっての恐怖は、恒大集団の崩壊が金融システムの危機を生み出してしまうことだけではない。不動産セクターを改革しなくてはならなくなると、地方当局や家計の財政から、果ては中国全体の成長モデルまで、すべて危うくなってしまうのである」。

そして、そのジ・エコノミストが30日には「いかにして住宅価格の下落が中国の成長モデルを難破させうるか」とのリポートを掲載して、不動産上昇が前提となってしまった中国経済の構造をおおざっぱに分析している。「当局にとっての恐怖は、恒大集団の崩壊が金融システムの危機を生み出してしまうことだけではない。不動産セクターを改革しなくてはならなくなると、地方当局や家計の財政から、果ては中国全体の成長モデルまで、すべて危うくなってしまうのである」。

すでに、この中国経済の構造については述べたことがあるが、要するに、不動産の価格が急上昇していくと、中国そのものが急速に名目的な富を拡大していくことができ、その空しい富をバックにして新たな投資が可能になるという、ダイナミックだがきわめて危ういシステムが出来上がっていたということだ。それは、1990年にバブル崩壊に至った日本経済がすでに経験したもので、「日本は国土の価値でアメリカを数十個買える」というのが、当時の日本人の「誇り」となっていたのである。

もう少し複雑な証券組成の仕組みが挟まっていたが、2008年に最終的に崩壊して、世界を金融危機に陥れたアメリカの住宅ブームも、「世界に毒証券をばらまいていただけ」(スティーグリッツ)だった。その毒証券を組成して売ることが出来たのは、継続的な住宅価格の急上昇の継続であり、逆に、継続的な住宅価格の急上昇が続くという幻想が、「金融工学の精華」とされた毒証券を発行し続けることができた根拠だった。

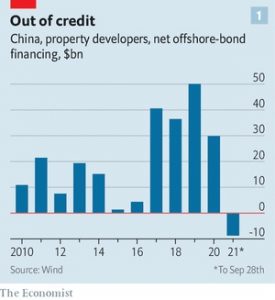

今回の中国の不動産バブルの崩壊も、同じようなものと考えてよいが、問題はあまりにも長きにわたって(30年間という説がある)中国経済そのものとなっていたので、これが崩壊していくとどうなるかを見通すことは、かなり難しいかもしれない。しかも、中国の場合、このバブルを形成してきたのが政府当局だったという点も、解明を遅らせるかもしれない。

今回の中国の不動産バブルの崩壊も、同じようなものと考えてよいが、問題はあまりにも長きにわたって(30年間という説がある)中国経済そのものとなっていたので、これが崩壊していくとどうなるかを見通すことは、かなり難しいかもしれない。しかも、中国の場合、このバブルを形成してきたのが政府当局だったという点も、解明を遅らせるかもしれない。

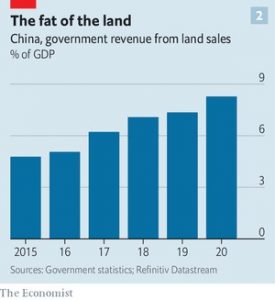

同誌によれば、「1999年から2007年までの間に、農地とされていた土地が住宅地に転換される面積は平均して1年間に23%に達し、公共地の販売は平均で1年に31%の上昇率を見せていた」というすさまじいものだった。このシリーズでも継続してリポート・分析していきたいが、今回はほんのイントロダクションだけにしておく。

ただし、最後にもうひとつ付け加えておくと、フィナンシャル・タイムズ9月30日付には、恒大集団の社債利払いが行われなかったという記事とともに、日本の年金運用機構であるGPIFが、運用対象から中国の人民元連動型ソブリン・ファンドを外したとのニュースが掲載されている。もちろん、中国の金融市場が混乱を極めることを予測してのことにほかならない。

●こちらもご覧ください

中国の不動産バブル崩壊!(1)恒大集団が社債利払いに失敗した

中国の不動産バブル崩壊!(2)レッドラインを超えて感染する危機

仮想通貨の黄昏(1)コロナ禍が急騰させ、そして没落に向かわせる

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済が待っている

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ恐慌からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

コロナ恐慌からの脱出(9)巨大な財政支出だけでは元に戻らない

コロナ恐慌からの脱出(10)どの国が何時どこから先に回復するか

コロナ恐慌からの脱出(11)高橋是清財政への誤解と神話

コロナ恐慌からの脱出(12)グローバリゼーションは終焉するか

コロナ恐慌からの脱出(13)日米の株高は経済復活を意味していない

コロナ恐慌からの脱出(14)巨額の財政出動を断行する根拠は何か

コロナ恐慌からの脱出(15)米国ではバブルの「第2波」が生じている

コロナ恐慌からの脱出(16)家計の消費はいつ立ち上がるのか

コロナ恐慌からの脱出(17)死亡率の上昇は経済回復を遅らせる

コロナ恐慌からの脱出(18)中国のGDP3.2%増が喜ばれない理由

コロナ恐慌からの脱出(19)米証券市場の3局面をR・シラーが分析する

コロナ恐慌からの脱出(20)米中コロナ・ワクチン戦争の行方

コロナ恐慌からの脱出(21)コロナ・ワクチン完成がバブル崩壊の引き金だ

コロナ恐慌からの脱出(22)FRBのパウエル議長はインフレを招く気なのか

コロナ恐慌からの脱出(23)ハイテク株の下落は市場全体への警告

コロナ恐慌からの脱出(24)下落するトランプとアメリカの評判

コロナ恐慌からの脱出(25)今回のハイテクバブルの「遺産」とは何か

コロナ恐慌からの脱出(26)ワクチン完成で始まる証券市場の乱高下

コロナ恐慌からの脱出(27)パンデミック終息後にインフレが来る?

コロナ恐慌からの脱出(28)米証券市場がバブルでない根拠などない

コロナ恐慌からの脱出(29)ゲームストップ騒動の背後の「大物」

コロナ恐慌からの脱出(30)ロビンフッドが崩壊の先駆けとなるか

コロナ恐慌からの脱出(31)群衆の知恵から群集心理に転落したゲームストップ現象

コロナ恐慌からの脱出(32)どの国の消費が先に復活するのか

コロナ恐慌からの脱出(33)バイデンの大盤振舞いが行き着く先

コロナ恐慌からの脱出(34)バイデン大統領の刺激策の「勝者」は誰なのか

コロナ恐慌からの脱出(35)サマーズ元財務長官のバイデン財政批判

コロナ恐慌からの脱出(36)歴史的統計からポスト・コロナ景気を予測する

コロナ恐慌からの脱出(37)インフレ世界への移行が始まっている

コロナ恐慌からの脱出(38)クルーグマンの最新ポスト・コロナ経済論

コロナ恐慌からの脱出(39)米国の住宅ブームはバブルでないというウソ

コロナ恐慌からの脱出(40)住宅バブルでないという報道の多いことがバブルの証拠

コロナ恐慌からの脱出(41)終焉後も経済は低インフレと低金利が続くのか?

Follow me!