中国の不動産バブル崩壊!(2)レッドラインを超えて感染する危機

中国恒大集団の経営危機に始まる不動産バブルの崩壊は、しだいに中国の不動産セクター全体に広がりつつある。バブル崩壊につきものの、金融システムを通じた「感染」が始まっているのだ。いくつかのリポートやデータをとおして、いまの中国経済が直面する「逆転バブル」の実態をみてみよう。

恒大集団の創業者である許家印の窮状を伝えたのは、ブルームバーグ10月10日付だった。1953年、河南省の貧しい家に生まれた立志伝中の人物は、破竹の勢いで自社を巨大な不動産デベロッパーに育て上げた。しかし、いまや3050億ドル(約34兆円)の債務を抱え、なお会長の座にはあるものの、支援する者もなく孤立しているという。しかし、窮地に陥りつつあるのは彼だけではない。

恒大集団の創業者である許家印の窮状を伝えたのは、ブルームバーグ10月10日付だった。1953年、河南省の貧しい家に生まれた立志伝中の人物は、破竹の勢いで自社を巨大な不動産デベロッパーに育て上げた。しかし、いまや3050億ドル(約34兆円)の債務を抱え、なお会長の座にはあるものの、支援する者もなく孤立しているという。しかし、窮地に陥りつつあるのは彼だけではない。

ウォールストリート紙10月10日付は、「恒大集団を超えて、中国の不動産市場は5兆ドルの負債に直面している」との長いレポートで、不動産バブルの崩壊が急速に広がっていることを伝えている。

「中国は多くのエコノミストが言うように、史上最大の不動産ブームが最終段階に入るなかで、そのツケを払わざるを得なくなっている。野村ホールディングスによれば、不動産デベロッパーたちが好況時に積み上げた債務は、5兆ドル(約561兆円)にも達しているのである」

恒大集団が9月末に2件の債権利払いを、期限内に終えることが出来なかっただけでなく、10月12日にはついに3度目の利払い延期となった。また、高級不動産のデベロッパー花様年控股集団(ファンタジア・ホールデイングス・グループ)が、10月4日に満期を迎えた2億600億ドルのドル建て債券を、償還できないという事件が起きている。

恒大集団が9月末に2件の債権利払いを、期限内に終えることが出来なかっただけでなく、10月12日にはついに3度目の利払い延期となった。また、高級不動産のデベロッパー花様年控股集団(ファンタジア・ホールデイングス・グループ)が、10月4日に満期を迎えた2億600億ドルのドル建て債券を、償還できないという事件が起きている。

さらに、中国の不動産デベロッパーのうち上位100社の9月の売上は、前年同月比で36%も下落した。そのうち、恒大、碧桂園(カントリー・ガーデン)、万科企業(チャイナ・バンカ)を含む10社の売上高は、前年前月日で44%ものマイナスとなっているというデータもある。

「『もう中国の不動産市場は、かつての成長モデルには戻れない』とポールソン研究所の調査フェローである宋厚沢氏は指摘している。彼によれば中国政府が昨年(8月)に課した、「3つのレッドライン」と呼ばれる企業借り入れ制限は継続される見込みだという。この制限のために、一部のデベロッパーが最近追い詰められ、宋氏によれば何らかの緩和があるのではないかと思われるという」

もちろん、これまでの中国政府のやり方を知っていれば、こうした柔軟な対応というものがあるかもしれない。しかし、すでにブログの「習近平のイデオロギー的な独裁政治;それは大躍進か、それとも文化大革命か」でも指摘したように、これら一連の規制強化は「共同富裕」という硬直したイデオロギー的な要素が強く出ていることも確かである。

もちろん、これまでの中国政府のやり方を知っていれば、こうした柔軟な対応というものがあるかもしれない。しかし、すでにブログの「習近平のイデオロギー的な独裁政治;それは大躍進か、それとも文化大革命か」でも指摘したように、これら一連の規制強化は「共同富裕」という硬直したイデオロギー的な要素が強く出ていることも確かである。

さて、この「3つのレッドライン」だが、実際にはどのような規制なのだろうか。この規制については、フィナンシャル・タイムズ紙10月9日付がかなり詳しく解説している。「昨年8月、中国政府は『3つのレッドライン』を発表した。これらの規制は、不動産デベロッパーの負債を財政諸表の基準によって制限することを目標としていた。それは、資産に対する負債の比率、株式価値に対する債務の比率、短期借入に対する現金の比率の3つからなっている」

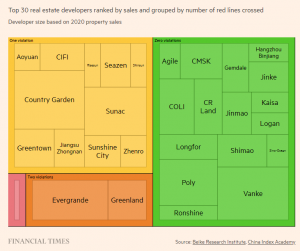

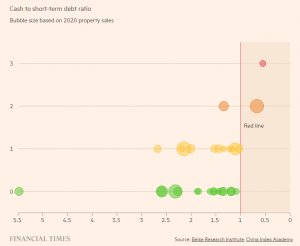

フィナンシャル・タイムズは、中国の不動産グループKEホールディングズの一部門であるバイク・リサーチのデータを元に分析。その結果、今年7月14日現在で、上位30社のデベロッパーのうち14社がすくなくとも1つのレッドラインに違反していることが明らかとなった。これらの違反企業は、昨年のデベロッパー売上30位に入っていたという。ここに取り上げられた30社というのは、したがって、中国の不動産デベロッパーのなかの比較的優良な部分であることを前提に、以降を読んでいただきたい。

この図から読み取れるのは、違反していた企業14社のなかで、3つのレッドラインすべてに違反していた企業(桃色)は1社、2つ(オレンジ)が2社、1つだけだと11社(黄色)に及ぶわけで、残りの16社(緑)はどのレッドラインにも違反していない。これだけを見れば、事態は大したことがないように思われるが、違反していたデベロッパーの負債の金額が膨大であることを思い出すべきだろう。また、ここに使われたデータは7月までのものであることは、念頭に置かなくてはならない。そして、これから説明するが、怖いのは「事前販売(プリセールズ)」と「感染(コンテイジョン)」である。

この図から読み取れるのは、違反していた企業14社のなかで、3つのレッドラインすべてに違反していた企業(桃色)は1社、2つ(オレンジ)が2社、1つだけだと11社(黄色)に及ぶわけで、残りの16社(緑)はどのレッドラインにも違反していない。これだけを見れば、事態は大したことがないように思われるが、違反していたデベロッパーの負債の金額が膨大であることを思い出すべきだろう。また、ここに使われたデータは7月までのものであることは、念頭に置かなくてはならない。そして、これから説明するが、怖いのは「事前販売(プリセールズ)」と「感染(コンテイジョン)」である。

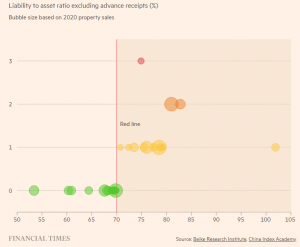

そのまえに、それぞれのレッドラインについて見ておこう。まず、「資産に対する負債(ライアビリティ)の比率」というのは、「自社の資産に対してどれくらい負債を抱えて経営しているか」を示す指標とされており、中国政府は70%をひとつの基準としていた。たとえば、前出の碧桂園の場合、78.8%に達しており、十分にレッドラインを超えていたわけである。(丸の色は上図の色分けに従う。縦軸はレッドラインを超えた件数。それぞれの丸の大きさは売上額)

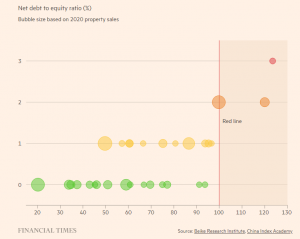

次に、「株式価値に対する債務(デット)の比率」だが、これは「企業がどのくらい外部の資金を集めて経営しているか」であり、「経営価値と債務とを比べる方法」であるという。たとえば、すべてのレッドラインを超えている広州R&F社(桃色丸)の場合、「資金を集め過ぎたことは最悪といえる」とのことである。

次に、「株式価値に対する債務(デット)の比率」だが、これは「企業がどのくらい外部の資金を集めて経営しているか」であり、「経営価値と債務とを比べる方法」であるという。たとえば、すべてのレッドラインを超えている広州R&F社(桃色丸)の場合、「資金を集め過ぎたことは最悪といえる」とのことである。

最後に、「短期借入に対する現金の比率」ということになるが、フィナンシャル・タイムズによれば「おそらく、もっともデベロッパーの脆弱性を直接に示すのは、返さなくてはならない負債に対してどれくらいキャッシュをもっているかだろう」と述べている。いうまでもなく、恒大集団は債権への利子払いもできなくなっているわけで、危機の度合いは高いというべきだろう。

最後に、「短期借入に対する現金の比率」ということになるが、フィナンシャル・タイムズによれば「おそらく、もっともデベロッパーの脆弱性を直接に示すのは、返さなくてはならない負債に対してどれくらいキャッシュをもっているかだろう」と述べている。いうまでもなく、恒大集団は債権への利子払いもできなくなっているわけで、危機の度合いは高いというべきだろう。

さて、そこで「事前販売」と「感染」について簡単に述べておこう。前出のウォールストリート紙もフィナンシャル・タイムズ紙も指摘していることだが、現在、負債として発表されているのは現時点でのことで、これから他のセクションに急速に増加していく危険がある。というのも、不動産ビジネスではデベロッパーは、まだできていない物件を売って、その売上に相当する負債を記載するという傾向が強いからだ。

さて、そこで「事前販売」と「感染」について簡単に述べておこう。前出のウォールストリート紙もフィナンシャル・タイムズ紙も指摘していることだが、現在、負債として発表されているのは現時点でのことで、これから他のセクションに急速に増加していく危険がある。というのも、不動産ビジネスではデベロッパーは、まだできていない物件を売って、その売上に相当する負債を記載するという傾向が強いからだ。

まず、事前販売について。「デベロッパーはしばしば、まだプロジェクトが完了して利益が確定される前に販売して、バランス・シートに、売上に対応する『契約負債』として入れてしまうのである」(フィナンシャル紙)。ちょっと分かりにくいが、ウォールストリート紙のほうも読んでみよう。「これによって、デベロッパーは事実上、何百万もの不動産購入者から金利なしで資金を借り入れることになる。そのためデベロッパーは事業拡大が楽になるが、デベロッパーが倒産すれば、不動産購入者は完成した物件が手に入らない」。

まず、事前販売について。「デベロッパーはしばしば、まだプロジェクトが完了して利益が確定される前に販売して、バランス・シートに、売上に対応する『契約負債』として入れてしまうのである」(フィナンシャル紙)。ちょっと分かりにくいが、ウォールストリート紙のほうも読んでみよう。「これによって、デベロッパーは事実上、何百万もの不動産購入者から金利なしで資金を借り入れることになる。そのためデベロッパーは事業拡大が楽になるが、デベロッパーが倒産すれば、不動産購入者は完成した物件が手に入らない」。

もうひとつの「感染」のほうについては、すでに繰り返し述べているが、もともとはキンドルバーガーという経済学者が、あるセクションのバブル崩壊が、関係ないと思われた別のセクションに波及する事態を、説明するさいに用いた言葉だ。これは多くの場合、金融システムが繋がっているからで、当然、入ってくると思われた支払がなされないことで、さらに別のところに波及する。さらには、海外投資が行われていれば、国から国へと破綻が伝播する。まるでパンデミックのような現象を生み出すので、経済学でもしばしば「感染」と呼ぶようになったわけである。

フィナンシャル・タイムズ紙は中国国内での「感染」について述べている。「本紙の分析は30社のデベロッパーの2、3社がレッドラインを超えたと指摘しているに過ぎない。しかし、恒大集団や広州R&Fを含むいくつかの資金調達の危機が、中国全体に感染していく懸念が依然として存在しているのである」。

これは実際に起こってみないと実感できないが、これまでの歴史をひもとけば多くの実例がある。日本の不動産バブルは1990年の株価暴落から始まったが、1992年ころまではあまり重大視されていなかった。(私は出版社にいたが、企画と出版点数は増えた。これは当面の売上減を乗り切るための方法だったが、長期に見れば負債を増やす行為だった。)しかし、不良債権が話題になり、その実態が暴露されるに至って、「失われた20年」に陥った。

これは実際に起こってみないと実感できないが、これまでの歴史をひもとけば多くの実例がある。日本の不動産バブルは1990年の株価暴落から始まったが、1992年ころまではあまり重大視されていなかった。(私は出版社にいたが、企画と出版点数は増えた。これは当面の売上減を乗り切るための方法だったが、長期に見れば負債を増やす行為だった。)しかし、不良債権が話題になり、その実態が暴露されるに至って、「失われた20年」に陥った。

アメリカで2007年に明らかになった住宅バブル崩壊であるサブプライム問題は、当初、FRBが金融緩和すれば解決するかのようにいわれた。しかし、翌年になって投資銀行のリーマンブラザーズが破綻すると、一気に世界中に「感染」して、金融恐慌に転げ落ちていった。いまのところ、中国の不動産デベロッパー破綻から不動産バブルの崩壊に移行しつつある段階だが、これが他のセクションに感染し、さらに他の国にも感染するようになる危険は、間違いなく存在しているのである。

【付記】2021年10月20日付のウォールストリート紙の「住宅価格下落にたいして中国の都市では市場支える動き」によれば、「住宅の有害な値下げを禁じるなどの対策を始めている」という。価格高騰に歯止めをかけながら、その一方でデベロッパーの債務拡大を阻止するというわけだが、こうした「バランス」政策がうまくいくのか、疑問視されている。

●こちらもご覧ください

中国の不動産バブル崩壊!(1)恒大集団が社債利払いに失敗した

中国の不動産バブル崩壊!(2)レッドラインを超えて感染する危機

中国の不動産バブル崩壊!(3)住宅にも波及し始めた価格下落

仮想通貨の黄昏(1)コロナ禍が急騰させ、そして没落に向かわせる

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済が待っている

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ恐慌からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

コロナ恐慌からの脱出(9)巨大な財政支出だけでは元に戻らない

コロナ恐慌からの脱出(10)どの国が何時どこから先に回復するか

コロナ恐慌からの脱出(11)高橋是清財政への誤解と神話

コロナ恐慌からの脱出(12)グローバリゼーションは終焉するか

コロナ恐慌からの脱出(13)日米の株高は経済復活を意味していない

コロナ恐慌からの脱出(14)巨額の財政出動を断行する根拠は何か

コロナ恐慌からの脱出(15)米国ではバブルの「第2波」が生じている

コロナ恐慌からの脱出(16)家計の消費はいつ立ち上がるのか

コロナ恐慌からの脱出(17)死亡率の上昇は経済回復を遅らせる

コロナ恐慌からの脱出(18)中国のGDP3.2%増が喜ばれない理由

コロナ恐慌からの脱出(19)米証券市場の3局面をR・シラーが分析する

コロナ恐慌からの脱出(20)米中コロナ・ワクチン戦争の行方

コロナ恐慌からの脱出(21)コロナ・ワクチン完成がバブル崩壊の引き金だ

コロナ恐慌からの脱出(22)FRBのパウエル議長はインフレを招く気なのか

コロナ恐慌からの脱出(23)ハイテク株の下落は市場全体への警告

コロナ恐慌からの脱出(24)下落するトランプとアメリカの評判

コロナ恐慌からの脱出(25)今回のハイテクバブルの「遺産」とは何か

コロナ恐慌からの脱出(26)ワクチン完成で始まる証券市場の乱高下

コロナ恐慌からの脱出(27)パンデミック終息後にインフレが来る?

コロナ恐慌からの脱出(28)米証券市場がバブルでない根拠などない

コロナ恐慌からの脱出(29)ゲームストップ騒動の背後の「大物」

コロナ恐慌からの脱出(30)ロビンフッドが崩壊の先駆けとなるか

コロナ恐慌からの脱出(31)群衆の知恵から群集心理に転落したゲームストップ現象

コロナ恐慌からの脱出(32)どの国の消費が先に復活するのか

コロナ恐慌からの脱出(33)バイデンの大盤振舞いが行き着く先

コロナ恐慌からの脱出(34)バイデン大統領の刺激策の「勝者」は誰なのか

コロナ恐慌からの脱出(35)サマーズ元財務長官のバイデン財政批判

コロナ恐慌からの脱出(36)歴史的統計からポスト・コロナ景気を予測する

コロナ恐慌からの脱出(37)インフレ世界への移行が始まっている

コロナ恐慌からの脱出(38)クルーグマンの最新ポスト・コロナ経済論

コロナ恐慌からの脱出(39)米国の住宅ブームはバブルでないというウソ

コロナ恐慌からの脱出(40)住宅バブルでないという報道の多いことがバブルの証拠

コロナ恐慌からの脱出(41)終焉後も経済は低インフレと低金利が続くのか?

Follow me!