コロナ恐慌からの脱出(13)日米の株高は経済復活を意味していない

アメリカの株価が反転しているので、コロナ恐慌は終わったという見方も生まれている。日本でも同じように株価が伸びているので、「もうカラ売りはできない」と指摘するエコノミストもいるほどだ。つまり、株価が急落するのを見込んで行う売りのテクニックが、役に立たなくなっているというわけだ。

たしかに、日米ともに株価はV字を描いて反転している。このままコロナ前まで戻るのではないかと思ってもおかしくない。しかも、日本では「日本人の清潔感がコロナに勝利した」とか「BCGを継続しているお陰でコロナ感染は低い」といったような、まだ検証されていない説も、コロナ恐慌はもはや来ないという雰囲気を作り出している。

たしかに、日米ともに株価はV字を描いて反転している。このままコロナ前まで戻るのではないかと思ってもおかしくない。しかも、日本では「日本人の清潔感がコロナに勝利した」とか「BCGを継続しているお陰でコロナ感染は低い」といったような、まだ検証されていない説も、コロナ恐慌はもはや来ないという雰囲気を作り出している。

しかし、やはりまだ油断できないというのが妥当だろう。まず、株式市場が急落してパニックになるというのは、1回とか2回の下落で生じる事態ではなく、下落を続けていくなかで、まるで小春日のように復活する現象がみられるのは珍しくないからだ。

これは1990年に始まる東証における株価暴落でも見られた現象である。図に示されているように、1月から下落を始めた株価は5月から6月にかけて反転したので、東証にも明るい気分が広がった(右図:「投資の森」より)。テレビなどでもバブル崩壊を語っている番組で、当時、絶頂にあった司会者が「そんなことはない。だって、株価は戻ったじゃないか」と反論したのを、私はいまだに覚えている。

これは1990年に始まる東証における株価暴落でも見られた現象である。図に示されているように、1月から下落を始めた株価は5月から6月にかけて反転したので、東証にも明るい気分が広がった(右図:「投資の森」より)。テレビなどでもバブル崩壊を語っている番組で、当時、絶頂にあった司会者が「そんなことはない。だって、株価は戻ったじゃないか」と反論したのを、私はいまだに覚えている。

株価が戻ったから日本経済は大丈夫だと言ったのは、この有名司会者だけではなかった。当時、英経済誌『ジ・エコノミスト』のビル・エモットの『日はまた沈む』という本が、日本経済の没落を予言していたとしてもてはやされていたが、この本のタイトルに引っ掛けて、『日はまだ昇る』とか『日はやっぱり昇る』とかの本が何冊も刊行された。いまからすれば、なんともあきらめの悪い話だが、この類のタイトルをつけた人たちは、以降、急速にアメリカ経済称賛者になっていく。

株価が戻ったから日本経済は大丈夫だと言ったのは、この有名司会者だけではなかった。当時、英経済誌『ジ・エコノミスト』のビル・エモットの『日はまた沈む』という本が、日本経済の没落を予言していたとしてもてはやされていたが、この本のタイトルに引っ掛けて、『日はまだ昇る』とか『日はやっぱり昇る』とかの本が何冊も刊行された。いまからすれば、なんともあきらめの悪い話だが、この類のタイトルをつけた人たちは、以降、急速にアメリカ経済称賛者になっていく。

現実にはどうだったかといえば(2つ上のグラフを参照)、底値でトレースしておくと、1989年12月29日が3万8916円だったが、翌年4月5日に2万8249円でいったん底を打ち、反転して5月17日に3万3192円、6月7日にも3万3193円まで上がったが、以降は上下しながら9月30日の2万222円まで転落していった。何となくいまの株価(右および上:日経平均リアルタイムより)の動きと似ている気がしないでもない。

現実にはどうだったかといえば(2つ上のグラフを参照)、底値でトレースしておくと、1989年12月29日が3万8916円だったが、翌年4月5日に2万8249円でいったん底を打ち、反転して5月17日に3万3192円、6月7日にも3万3193円まで上がったが、以降は上下しながら9月30日の2万222円まで転落していった。何となくいまの株価(右および上:日経平均リアルタイムより)の動きと似ている気がしないでもない。

1990年の場合には、株価が反転してもすぐに不動産の価格が下がり始めたこと、また、湾岸戦争の勃発が先行きに不安を増大させていたことは大きかった。1980年代の日本の繁栄は不動産バブルによって生まれた、幻想のような資産価値を根拠にしていたので、株価と不動産価値が下がれば抑えが効かなくなるのは当然だった。

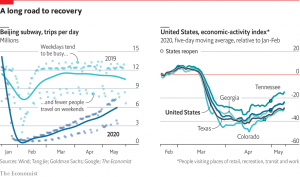

したがって、いまの株価上昇について見ておかなくてはならないのは、株価が上昇するいっぽうで、必ずしも再開された経済活動が順調に復活していないという現実である。この点については、『ジ・エコノミスト』が1カ月前に特集した「90%の経済」を紹介したことがあるが(コロナ恐慌からの脱出[10]:リンクは文末にあります)、その追加として同誌は下のようなグラフを掲載している。

これは十分に予想できたことだが、まず、復活するのは仕事からで、レジャーや休養の領域では低調だということ。また、復活する地域に差があるということである。したがって、一見、株式が反転しても、それは経済全体を反映したものではない。また、株式に代表される金融経済と、生活に根ざした実体経済の間には、意外に大きな分裂があることに注意を向ける必要がある。

これは十分に予想できたことだが、まず、復活するのは仕事からで、レジャーや休養の領域では低調だということ。また、復活する地域に差があるということである。したがって、一見、株式が反転しても、それは経済全体を反映したものではない。また、株式に代表される金融経済と、生活に根ざした実体経済の間には、意外に大きな分裂があることに注意を向ける必要がある。

そもそも、アメリカの場合、パウエルFRB議長が「失業率が20%になる危険がある」と警告しており、日本の場合も、追加で32兆円の経済維持策を発表せざるをえなかったのである。そして何より、日米の自動車売上の落ち込みをみれば、実体経済が回復の兆しなど大きくないことが分かるだろう。株価が示唆している日米経済の近未来と、実体経済の調査から上がってくる近未来は、まったく分裂している。

そもそも、アメリカの場合、パウエルFRB議長が「失業率が20%になる危険がある」と警告しており、日本の場合も、追加で32兆円の経済維持策を発表せざるをえなかったのである。そして何より、日米の自動車売上の落ち込みをみれば、実体経済が回復の兆しなど大きくないことが分かるだろう。株価が示唆している日米経済の近未来と、実体経済の調査から上がってくる近未来は、まったく分裂している。

これは実は簡単な話で、次々に発表される経済政策で投資家は強気になって(あるいは、しばらくはブルが続くという判断が生まれ)、また、過剰流動性で資金だけはあるという状態が生じて、株式投資に何の支障もないだけのことだ。それは何の実体的な根拠ももっていない投機的行為、つまり、ある種のマネーゲームによるバブルである。

いま何より問題になるのは「第2波」がどのようにやってくるかだろう。これは諸説あって明瞭なイメージをもつのは至難の業だが、「日本にとって不利なケース」を考えておくのは対策を考えるさいに意義がある。つまり、ケタ違いに低い死亡率を達成している日本の場合、集団免疫率が低いことを意味しており、これは第2波に対して他国より脆弱である確率が高いということである。

こうしたケースも歴史で見ることができる。1918年から1920年のスペイン風邪のパンデミックの場合、日本においては第1波が感染率が高く致死率が低かったが、第2波は感染率が低く致死率が高かったとされている。そのため、後世の研究のなかには第1波と第2波は異なるウイルスだったのではないかとの説もあったほどである。

もちろん、当時、スペイン風邪はまだ原因が明らかでなく、ウイルスの存在すら突き止められていなかったから、同じレベルで論じることはできない。しかし、現在、このまま新型コロナウイルスのワクチンができなければ、対症療法しかないという条件で対決せざるをえないという点では、あまり変わらないかもしれない。

第2波への対策を立てながら、中小企業の雇用と債務の問題解決に資金を投入していく政策を展開しないと、そこが詰まって、1990年代の二の舞になってしまうだろう。金額だけを争わないで、どこに資金を流すべきなのか、とおに各論の段階は始まっているので、現場の情報をすくいとって現場と地元と政府をつなぐ多くの人員が必要だ。

ところで、先ほど触れたBCG説だが、同じようにBCGの接種を続けていても、イランやトルコでは感染や致死率が必ずしも日本、中国、台湾、韓国のように低くない(左図:rakuten.mobileより)。東アジアで流行した新型コロナウイルスの種類、さらには別の潜在的免疫要因も、同時に探るべきではないかと思われる。BCG説はイスラエルの研究者が否定的な見解を発表しているが、これは興味深い現象であることは間違いない。

ところで、先ほど触れたBCG説だが、同じようにBCGの接種を続けていても、イランやトルコでは感染や致死率が必ずしも日本、中国、台湾、韓国のように低くない(左図:rakuten.mobileより)。東アジアで流行した新型コロナウイルスの種類、さらには別の潜在的免疫要因も、同時に探るべきではないかと思われる。BCG説はイスラエルの研究者が否定的な見解を発表しているが、これは興味深い現象であることは間違いない。

ついでに述べておけば、「日本人は清潔感がある」とか「日本人は社会的行動が優れている」という議論は、中国、台湾、韓国とも共通なのかという問題を提起しているわけで、中国や韓国といっしょにされたくないという人もたぶんいるだろう。しかし、日本人は素晴らしいという予断で考えるには、この問題は情報が少なく複雑すぎて危険だ。もう少し比較のデータを増やさないと、なんともいえない漠然とした話でしかないだろう。

●こちらもご覧ください

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ恐慌からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

コロナ恐慌からの脱出(9)巨大な財政支出だけでは元に戻らない

コロナ恐慌からの脱出(10)どの国が何時どこから先に回復するか

コロナ恐慌からの脱出(11)高橋是清財政への誤解と神話

コロナ恐慌からの脱出(12)グローバリゼーションは終焉するか

コロナ恐慌からの脱出(13)日米の株高は経済復活を意味していない

コロナ恐慌からの脱出(14)巨額の財政出動を断行する根拠は何か

ポスト・コロナ社会はどうなる(1)仕事と娯楽の「あり方」は大きく変わらない

ポスト・コロナ社会はどうなる(2)テレワークのデータを見直す

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済がまっている

ポスト・コロナ社会はどうなる(4)貿易も安心もなかなか元に戻らない

ポスト・コロナ社会はどうなる(5)封じ込めの「空気」がオーバーシュートするとき

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

複合エピデミックには間口の広い戦略が有効だ;新型コロナとバブル崩壊との闘い

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

複合エピデミックには間口の広い戦略が有効だ;新型コロナとバブル崩壊との闘い

Follow me!