コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

バブル崩壊から景気後退、そして不況という繰り返された歴史を日本人が振り返るさい、やはりまだ記憶に残る1990年の東証バブル崩壊から始めるのがよいと思う。このときもバブルは認識されなかったわけではない。それどころか、何人もの経済学者がバブルだと警告を発していた。にもかかわらず、1990年の崩壊を迎えた。

1980年代の末期はやたらと景気がよく、そして、株価も上昇を続けた。この状態はバブルではないかとの疑いが生まれ、論争らしきものが行われている。これがバブルではないと論じた経済学者は、当時の実体経済の数値をあげて、日本経済は驚異的な成長を遂げているのだから、株価が同じように急伸しているのは当然だと論じた。

1980年代の末期はやたらと景気がよく、そして、株価も上昇を続けた。この状態はバブルではないかとの疑いが生まれ、論争らしきものが行われている。これがバブルではないと論じた経済学者は、当時の実体経済の数値をあげて、日本経済は驚異的な成長を遂げているのだから、株価が同じように急伸しているのは当然だと論じた。

バブルだと判断した経済学者は、これに対して実体経済の成長は確かだが、それに比べて株価の上昇率が高すぎるのは、実体経済から金融経済が上方に乖離しているのだから、定義上、これはバブルだと指摘した。興味深いのは、こう指摘した経済学者も、株価が調整段階に入るのは当然だが、それが終わればバブルは鎮静化して、通常に戻ると判断していたことだ。

まず、バブルではないと判断した経済学者は、一種の循環論法に陥っていたことが分かる。実体経済を表す所数値が上昇しているのだから、株価が上昇しているのは当然だというのは、論理的であるかのように聞こえる。しかし、それぞれの上昇率を冷静に比べてみるという点が欠落していた。景気がいいから株価が上がる、株価が上がるので景気がいい。経済力があるから不動産価格が上昇する。不動産価格が上昇するから経済力が高まる。これでは分析が行われたとはいえない。

では、バブルだと指摘した経済学者は、なぜ、それが株価の調整だけですむと信じ込んだのだろうか。それは、実体経済の伸び率に比べて株価の上昇率の割合が高すぎるということは見抜いていても、株価が下落していったときの実体経済への衝撃が計算されていなかったのである。

では、バブルだと指摘した経済学者は、なぜ、それが株価の調整だけですむと信じ込んだのだろうか。それは、実体経済の伸び率に比べて株価の上昇率の割合が高すぎるということは見抜いていても、株価が下落していったときの実体経済への衝撃が計算されていなかったのである。

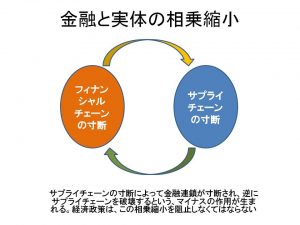

バブル期の株価は「オーバーシュート」(この言葉はもともと経済現象を説明するのに使われていた)している。そして、株価が下落するさいにもマイナスの「オーバーシュート」が甚だしい。そのことで、実体経済は激しく破壊される。当然、利益が上がるものとして投資していた企業は、突然、その見込みが消え失せてしまったことに気づく。また、株価の上昇によってファイナンスは楽だと思って行っていた借金は、もう返せないことになるのである。

株価が崩壊して2年後、宮崎義一というケインジアンが『複合不況』という新書を刊行した。大著というわけではないが、宮崎という人は一般向けの著作でも手を抜かなかったので、かなり読みにくい。しかし、言っていることは割合とシンプルだ。実体経済の景気循環による不況と、1980年代にアメリカを中心に行われた金融緩和による不況が複合した「複合不況」なのだというのである。

この視点は、実は、金融が資本主義を不安定にするというミンスキーなどの議論とも通底しているところがあり、この新書を読み直してみる価値は大いにある。それは読者にお任せしたいが、先回りして言ってしまえば、1980年代のアメリカの金融緩和によって、それまでは規制によって抑えられていたオーバーシュートが、きわめて起こりやすい経済に変貌してしまったということができるわけである。

「本書は最近、米欧日に見られる新しいタイプのリセッションもまた、単に在来型の有効需要不足によるフローのリセッションと把握するにとどまらず、その背景に金融の自由化による不良資産の調整過程(クレジット・クランチ)が先行し、やがて重なり合い連動する複合不況であると認識する」

ここには、日本が「失われた30年」にはまりこんでいく原因がすでに触れられている。いくら財政出動をしても、なかなか景気回復できなかった理由となった、不良資産(不良債権や下落した証券類)の問題が提示されていたのだ。この問題に日本政府が真正面から取り組んだのは、1998年になってからだった(この点については「今のバブルはいつ崩壊するか(14)まず不良債権の居座りを阻止せよ」を参照のこと)。

この本が、しばらくすると、それほどの注目を受けなくなってしまったのは、ひとつは日本の金融自由化がまだ実感としてなかったこと(もちろん、日本の銀行はすでに海外進出を推進しており、1991年になっても資産額は日本の銀行が世界の上位7位を独占していたのだが)。

この本が、しばらくすると、それほどの注目を受けなくなってしまったのは、ひとつは日本の金融自由化がまだ実感としてなかったこと(もちろん、日本の銀行はすでに海外進出を推進しており、1991年になっても資産額は日本の銀行が世界の上位7位を独占していたのだが)。

さらにもうひとつは、その後、アメリカは激しく金融制度が動揺した1980年代を切り抜け、1990年から「失われた30年」に突入した日本などを尻目に、金融を中心とする強欲な資本主義として再生してしまったからである。それがひとつの帰結を迎えるのは2008年のリーマンショックだったと思うが、それは、アメリカがどのような対応をしたかを含めて、もう少し後にまとめて書くことにしよう。

ただ、簡単にスケッチしておくと、金融が経済の前面に出てくることによって、経済暴走の発火点が急激に低くなったことは否定できない。かつて、巨大なバブルは60年周期、中くらいのものが30年周期といわれた。しかし、その後、バブル崩壊はほどんど10年ごとに起こるようになっている。逆に、こうした金融バブルを起こすことが、経済運営の暗黙の目標となっている側面もある。

ここで『複合不況』を取り上げたのは、1990年のバブル崩壊の「複合」と「オーバーシュート」を思い出すためだが、もうひとつ、すでにブログ「HatsugenToday」で触れたように、バブル経済の代表的研究者であるロバート・シラーが、いま起こっているバブル崩壊を「複合エピデミック」と呼んでいることからの連想でもある。

この場合には、バブル現象に特徴的な心理の「感染」と、現実の新型コロナウイルスの「感染」が複合しているという意味なのだが、これはシラーも述べているように、資本主義においては「新しい現象」ということができる。

この場合には、バブル現象に特徴的な心理の「感染」と、現実の新型コロナウイルスの「感染」が複合しているという意味なのだが、これはシラーも述べているように、資本主義においては「新しい現象」ということができる。

つまり、実体経済の崩壊と金融経済の崩壊の「複合」というだけでなく、もうひとつ、実体経済を成り立たせている社会の感染症蔓延による崩壊と、金融経済の崩壊の「複合」も考えなくてはならないのである。では、それはどれくらい「新しい」のか。次の回以降で述べることにしよう。

●こちらもご覧ください

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ不況からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

コロナ恐慌からの脱出(9)巨大な財政支出だけでは元に戻らない

コロナ恐慌からの脱出(10)どの国が何時どこから先に回復するか

ポスト・コロナ社会はどうなる(1)仕事と娯楽の「あり方」は大きく変わらない

ポスト・コロナ社会はどうなる(2)テレワークのデータを見直す

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済がまっている

ポスト・コロナ社会はどうなる(4)貿易も安心もなかなか元に戻らない

ポスト・コロナ社会はどうなる(5)封じ込めの「空気」がオーバーシュートするとき

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

複合エピデミックには間口の広い戦略が有効だ;新型コロナとバブル崩壊との闘い

ポスト・コロナ社会はどうなる(1)仕事と娯楽の「あり方」は大きく変わらない

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

複合エピデミックには間口の広い戦略が有効だ;新型コロナとバブル崩壊との闘い

Follow me!