今のバブルはいつ崩壊するか(14)まず不良債権の居座りを阻止せよ

株価については、もはや後戻りできないところまで来たと思われる。これまで、感染症の流行が世界的なバブル崩壊の引き金となったことはなかったが、新型コロナウイルスCOVID-19の性質からして長期的な流行が予測されており、そうなると市場の心理が好転するのはむずかしい。いまの株価暴落は景気後退を生み出し、そして、その規模は不明だが高い確率で不況へと転落することになる。

nikkei.comより

すでに、株価暴落から不況へのプロセスは第11回で述べているので、ここでは不況に陥ったさい、いったい何がその規模を決めるのか、また、その不況が長期に継続するとしたら何なのか。そして、その不況から脱出するには、何が決め手になるかを、これまでの歴史的経験から考えてみたい。

今回取り上げるのは、1990年に始まる日本の不動産バブル崩壊に始まる長期不況と、2008年に本格化するアメリカの住宅バブル崩壊を端に発した世界金融危機、そして、それぞれの場合に採られた対策である。その共通点と相違点を見ていくことで、これからの不況対策として有効なものは何かを、読み取っていただければと思う。

1990年、東証の株価が暴落してショックが世界中に走ったが、その後、しばらく日本国内の反応はきわめて楽観的なものだった。それがやがて「失われた20年」になると予測した人は、いたとしてもごくわずかだっただろう。私は出版界で編集者をしていたが、むしろ企画の数は増えたし、企画も通りやすくなったので気分は明るかった。

日本政府の不況対策も、比較的スムーズに出てきた。何もしなかった、というような言い方をする人がいるが、それは間違いである。官庁エコノミストとして有名だった吉冨勝氏は、1929年の大恐慌の研究家でもあったので、バブル崩壊のさいに何をすればよいかはわかっていた。

nhk.comより

1992年10月、宮沢喜一政権のもとで、10.7兆円の総合経済対策が実施される。財政出動を行い、金利を下げて中小企業への資金を提供し、そして不良債権の損出し(確定)と損切り(償却)を進めるという三本立てだった。しかし、いまでも妥当だと思われるこの対策は、実行してみたものの、成果はあまり上がらなかった。

今からみれば、このときのバブル崩壊の規模からして約11兆円は少ないことが気になる。案の定、翌年4月には追加的に13.2兆円が投入されたが、これでも十分な回復は実現できなかった。後になって、私は吉冨氏に直接インタビューして「効かなかった理由」をきいたが、吉冨氏は「不良債権」の処理が円滑に進まなかったことをあげた。

「まず、素早く不良債権の処理を行い、ショックを一時的に財政でささえて、それを自律回復につなげるというのが順序だった。住専処理で生まれた公的資金投入に対する強いアレルギーもあって、それらがうまくつながってゆかなかったのが、この長い不況の大きな理由。順序の失敗といわざるを得ない」(拙著『エコノミストは信用できるか』)

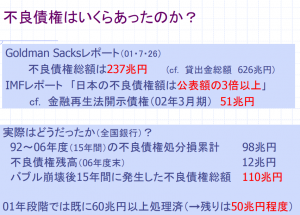

当時、大蔵省の銀行局長だった西村吉正氏は、後に大学で教鞭をとるが、不良債権について講演したさいのレジメでは、バブル崩壊後の15年間に発生した不良債権を110兆円と見積もっている。これはゴールドマン・サックスの予測237兆円よりはすくないが、IMFの約150兆円という数値と比較して、それほど違和感はない。

当時、大蔵省の銀行局長だった西村吉正氏は、後に大学で教鞭をとるが、不良債権について講演したさいのレジメでは、バブル崩壊後の15年間に発生した不良債権を110兆円と見積もっている。これはゴールドマン・サックスの予測237兆円よりはすくないが、IMFの約150兆円という数値と比較して、それほど違和感はない。

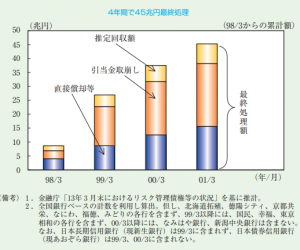

では、この不良債権は実際どのようにして処理されていったのか。2001年の時点で内閣府が発表したレポートでは「4年間で45兆円最終処理」としており、北海道拓殖銀行や山一証券が破綻して、不良債権の問題がだれの目にも明らかになった1998年から本腰を入れて処理した金額は、その3分の1前後だったことになる。

この間、日本国内では景気回復のための政策論議はきわめて盛んだったが、そのなかで不良債権タカ派と思われたのが竹中平蔵氏で、彼は小泉純一郎首相の下で元外資系金融コンサルタント木村剛の案を採用して銀行、信金、信組の不良債権処理を進めようとしていた。つまり、大胆な損切りを断行しつつあったわけである。

この間、日本国内では景気回復のための政策論議はきわめて盛んだったが、そのなかで不良債権タカ派と思われたのが竹中平蔵氏で、彼は小泉純一郎首相の下で元外資系金融コンサルタント木村剛の案を採用して銀行、信金、信組の不良債権処理を進めようとしていた。つまり、大胆な損切りを断行しつつあったわけである。

ここで注目しておきたいのは、野村総研のリチャード・クー氏が財政出動を主張しつづけ、ついにはアメリカの戦時中のような財政赤字がGDPの100%を超える、大がかりな財政出動を主張するにいたったことである。その理由というのが、不良債権が企業のバランス・シートに居座っているので、それが消えるまで、ともかく財政出動を続けるしかないというものだった。

クー氏は『週刊東洋経済新報』1999年7月3日号に共同論文を発表して、財政出動を継続したお陰で不良債権は減っていると指摘。それをさらに続けることでバランス・シートに巣食った不良債権がなくなれば、企業は積極的に投資をするようになり、そうなれば日本経済は回復に向かうと論じていた。これは「バランス・シート不況論」と呼ばれた。

実は、この「バランス・シート不況論」と類似の議論がアメリカでも論じられていた。その中心的研究者は、1929年に始まる大恐慌の研究から、不況が長期化するのは企業のバランス・シートに巣食った借金があるためだと主張していた。研究者の名前はベン・バーナンキ。いうまでもなく後のFRB議長となる人物である。

実は、この「バランス・シート不況論」と類似の議論がアメリカでも論じられていた。その中心的研究者は、1929年に始まる大恐慌の研究から、不況が長期化するのは企業のバランス・シートに巣食った借金があるためだと主張していた。研究者の名前はベン・バーナンキ。いうまでもなく後のFRB議長となる人物である。

それまでも、不況の長期化あるいは激化について、実際に大恐慌を経験したアービング・フィッシャーの「デット・デフレーション説」が存在していた。フィッシャーは、ブームが破綻すると債務が解消されなくなり、さらに経済を縮小させて事態を螺旋的に悪化させると主張した。バーナンキはその可能性は否定しないが、それなら損切りをしてしまえば、縮小の螺旋は阻止できるはずである。では、なぜ、そうしないのか。

バーナンキがデット・デフレーションの検討に入ったのは1990年ころからだったが、1995年の論文「マクロ経済学と大恐慌:比較論的アプローチ」のなかで次のようにのべている。「バランス・シートの構造が借り手と貸し手の積極性を委縮させてしまう。……借り手の総資産が下落してしまうと、貸し手のコストが上昇してしまうのである」。そして、おそらく企業は損切りするまではいかなくとも、なんとか事業を存続できるレベルで低迷するのである。

面白いのは、クー氏とバーナンキ氏が考えていた不良債権解消法が対照的だったことだ。すでに述べたようにクーは、延々と財政出動を重ねれば、そのうち不良債権が消えていくと考えていたのに対して、バーナンキのほうは、マネタリスト的なニューケインジアンだったので、金融緩和を大胆に続けることで、いわば不良債権を洗い流してしまえると思っていた。

ちょっと荒っぽく図式化すると、日本で不良債権処理を担当した竹中=木村は、まさにネオ・リベラル的な財政タカ派であって、ともかく損切りを重視して経営不振に陥った中小ゼネコン、中小不動産会社、中堅金融機関を破綻させる路線を推進しようとしていた。

これに対して、リチャード・クーはそうすると日本経済への影響が大きすぎるから、昔のルーズベルト政権の戦時ケインズ主義なみの財政出動を考えた。急速にデット・デフレの螺旋を断たなくとも、ゆっくりと不良債権は消えていくと考えたのである。

しかし、日本の場合、実際にはかなりの量の不良債権が損切りに追い込まれ、いわゆる外資系ハゲタカに買い占められていった。債務を返せなくなっていた資産の持ち主は、買いたたかれても売れるならまだましだ思うようになっていたのだ。そのなかで日本は大手銀行の破綻にまで及ぶ前に、なんとかデット・デフレーションから抜け出した。

エコノミストOnlineより

いっぽう、ベン・バーナンキは、最初は通貨の圧倒的な供給で不良債権を押し流そうと思っていたが、自分がFRB議長に就任して行ったのは、不良債権の買い取りだった。つまり、当時、アメリカ経済に居座ってしまった住宅担保ローン証券(不良債権)を、FRBが直接に、ものすごい勢いで買ってしまうことだったのである。

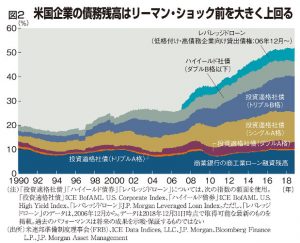

さて、かなり長くなってしまったので、現在の状況と対策については次回に譲ることにするが、簡単にスケッチしておこう。まず、アメリカのなかに不良債権が生まれつつあることは間違いないだろう。これは、レバレッジド・ローンだけでなく、ハイ・イールド債などによって資金調達してきた多くの企業が危機に陥ることである。ということは、こうした証券や債券を購入してきた、投資家や金融機関が危機に瀕することでもある。

また、中国の場合には、最近は減ったといわれているが、シャドー・バンキング(銀行以外からの借金)で生まれた負債や、その後、急拡大していたといわれるリスクの高い社債の焦げ付きは避けられない。さらに、中国の場合には「潜在的不良債権」が巨大な規模になっているともいわれる。

ざっといって、アメリカの企業債務は1700兆円、中国の場合は2100兆円といわれるが、これはすくなく見積もってということだろう。付け加えておけば、日本の場合も企業債務は600兆円くらいあるとされる。「なんだ、それだけか」と安心できないのは、日本の場合、アメリカと中国がくしゃみをすれば輸出産業が悪質ウイルスに感染したようになってしまうからだ。

いずれにせよ、1990年以降の日本における不良債権の拡大とその悲惨な末路、また、2007年以降のアメリカにおける住宅担保ローン証券をはじめとする組成証券の恐るべき災禍について、もう少し詳しく述べておきたい。もちろん、外資系ハゲタカを喜ばせた日本の不良債権処理と、FRBが買い取ったことによるアメリカの不良債権処理の一定の成果についても述べたい。

●こちらもご覧ください

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

政治指導者が率先してパニック!;学校封鎖と企業封じ込めに出た安倍首相

今のバブルはいつ崩壊するか(1)犯人は「欲望」だけではない

今のバブルはいつ崩壊するか(2)はじけて初めてバブルとわかるという嘘

今のバブルはいつ崩壊するか(3)崩壊させるショックとは何か

今のバブルはいつ崩壊するか(4)先行指標をみれば破裂時期が分かる?

今のバブルはいつ崩壊するか(5)的中したリーマンショックの予言

今のバブルはいつ崩壊するか(6)危うい世界経済を診断する

今のバブルはいつ崩壊するか(7)幻想を産み出し破裂させる「物語」

今のバブルはいつ崩壊するか(8)戦争の脅威は株価を暴落させる

今のバブルはいつ崩壊するか(9)パニックとパンデミック[増補版]

今のバブルはいつ崩壊するか(10)米中からのコンテイジョン(伝染)

今のバブルはいつ崩壊するか(11)パニックへの加速モーメント

今のバブルはいつ崩壊するか(12)R・シラーが新型コロナの衝撃を予言する

今のバブルはいつ崩壊するか(13)債務をどう除去するかが決定的

インフレでなくともバブルは起こる;もう十分に危険水域です

米国はイランと戦争するのか;論じられない2つのファクター

新型コロナウィルスの何が怖いのか;パニック防止がパニックを生む

中国政府の「訂正」がもつインパクト;激変する新型肺炎のピークと終息の予測

Follow me!