コロナ恐慌からの脱出(14)巨額の財政出動を断行する根拠は何か

新型コロナウイルスのパンデミックが引き起こした景気後退を前にして、先進諸国は次々と巨大な財政支出を行って脱出を図ろうと必死だ。世界規模でみるとすでに12兆ドルの支出が決まっているという。もちろん、最大なのはアメリカで、すでに3兆ドル弱の支出案にトランプ大統領が署名した。日本も2度にわたって補正予算を発表し、その合計は約58兆円に達している。

これほど大規模な財政支出だが、コロナ恐慌からの脱出がなるかどうかについては不透明というしかない。第1波がまだ終息していないうちから、第2波の心配をせざるを得ない状況で、日本でも「この金額では足りない」という声が高まっている。さらに補正予算にかなりの上乗せがあるかもしれない。これも「いまは異常事態だから、当面の危機を乗り切ることが優先している」という判断から来るものだろう。

これほど大規模な財政支出だが、コロナ恐慌からの脱出がなるかどうかについては不透明というしかない。第1波がまだ終息していないうちから、第2波の心配をせざるを得ない状況で、日本でも「この金額では足りない」という声が高まっている。さらに補正予算にかなりの上乗せがあるかもしれない。これも「いまは異常事態だから、当面の危機を乗り切ることが優先している」という判断から来るものだろう。

ほんの少し前までは「これ以上の財政支出はハイパーインフレを引き起こす」といった議論がまことしやかに流布して、テレビでもネット上でも盛んに論じられたものだ。しかし、いまやそんな議論は嘘のように思われてしまう。こうなると、「これほど財政支出を拡大しても、財政が破綻しないという保証はあるのだろうか」という素朴な疑問が生まれる。少なくとも、「何とかなると」考えている経済学者の「理屈」くらいは知っておきたい。

すでに、ブログHatsugenTodayのほうに「魔術的マネーの時代;呪文『g>r 』の魔力を検証する」を投稿したが、これは『フォーリンアフェアーズ』に掲載されたリポートの紹介が中心になっている。このリポートは、いまアメリカを始めとする先進諸国では「g>r」、つまり経済成長率が金利を上回っていれば、とりあえずは財政破綻を回避できるという共通了解で膨大な財政出動が行われているという。つまり、「現実の経済で名目GDP成長率が長期国債の利回りより上回っていれば、恐れる必要はない」ということらしい。

興味深いことに、こうした「g>r」が唱えられるようになったのは、1昨年ころからで、まだ新型コロナの蔓延などまったく予想されていなかった。ただ、アメリカのトランプ大統領が積極財政で国内の産業を煽って「トランプ・バブル」(R・シラー)を生み出していたこと。ヨーロッパの経済が低迷してマイナスの金利にも関わらず回復の兆しがなかったこと。そして、日本ではGDPの230%にも達した財政累積赤字が聳え立っているといった、きわめて切迫した状況があったことは確かである。

とくに話題になったのは、1昨年に財政赤字に厳しかった経済学者オリビエ・ブランシャールが「公的負債と低利子率」という不愛想なタイトルの論文を発表して、「アメリカにおいて、金利が経済成長より低いのは、いわれているより歴史的にみてずっと普通の状態なのである」と述べたことだった。つまり、これからも今の「g>r」の状態が続けば、将来の大増税がなくて済むかもしれないというわけである。

とくに話題になったのは、1昨年に財政赤字に厳しかった経済学者オリビエ・ブランシャールが「公的負債と低利子率」という不愛想なタイトルの論文を発表して、「アメリカにおいて、金利が経済成長より低いのは、いわれているより歴史的にみてずっと普通の状態なのである」と述べたことだった。つまり、これからも今の「g>r」の状態が続けば、将来の大増税がなくて済むかもしれないというわけである。

もともと、この「g>r」について注意を喚起するのは、財政支出がもっと欲しいリベラル左派のポール・クルーグマンのような経済学者にとっては普通のことだった。クルーグマンはMMT(現代貨幣理論)の論者たちとの論争においても、負債について論じながら「もし、g>rならば、それは今も以前もたいがいそうなのだが、負債のレベルなどはそれほど大きな問題じゃない」と述べている。

面白いのは、MMTの理論家たちにとっても、この点についてはクルーグマンと同じ意見らしく、「インフレが起こると、名目成長率が金利より高くなり、赤字比率は下がり、債務比率の上昇はとまる」という意味のことをL・ランダル・レイが書いている。つまり、インフレが起こってしまえば、財政的には楽なのだというわけである。これはジェームズ・ガルブレイスの説だとしているが、入門書に「g>r」についてのコラムを立てていることからして、レイも「g>r」の考え方に同意しているようだ。

面白いのは、MMTの理論家たちにとっても、この点についてはクルーグマンと同じ意見らしく、「インフレが起こると、名目成長率が金利より高くなり、赤字比率は下がり、債務比率の上昇はとまる」という意味のことをL・ランダル・レイが書いている。つまり、インフレが起こってしまえば、財政的には楽なのだというわけである。これはジェームズ・ガルブレイスの説だとしているが、入門書に「g>r」についてのコラムを立てていることからして、レイも「g>r」の考え方に同意しているようだ。

もちろん、この「g>r」は特別な公式ではない。たぶん、昔はドーマーの公式とかいわれていたと思うが、本当は経済学者ドーマーが唱えたものではないらしい。それは今回は措くことにして、財政が野放図に拡大してしまわない(拡散してしまわない)条件として広く受け入れられているといってよい。

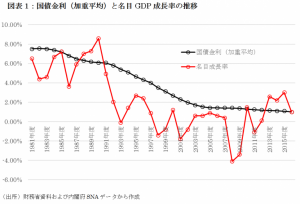

もう少しかみ砕いたかたちで書くと、「実質GDP成長率+インフレ率>長期国債金利」ということになる。世界で財政赤字が対GDP比230%でトップの日本ですらも、デフレ状態からなんとか抜け出して以降は、この条件を満たしている。日本は金利をずっとゼロ%近傍にしてきたから、成長率が少しでインフレが1%以下でも、この条件だけは維持していることになる。

東京財団研究所より

ということは、この3つの記号からなる「g>r」こそが、もう少しくらい財政出動しても、そのあと我慢すれば何とかなるのではないか、という希望を与えてくれる公式であり、「いまは異常事態だから」という判断と並んで、いま巨額の財政出動を可能にしている有難い「理屈」なのである。

もちろん、こうした「g>r」を認めたとしても、それをそのまま日本経済に適用できるかという点では、いろいろ異論もある。そもそも、日本やヨーロッパのように、ゼロどころかマイナスの金利になってしまった国々というのは、経済がさえなくなって停滞しているところなのだから、この条件が守れたからといって、たんに「拡散しない」ということにすぎず、経済が健全だとはいえないだろうというわけだ。

もう少し慎重に論じる人でも、そもそもデフレ状態のときにはこの「g>r」ですら守れなかったのだから、何かの拍子にまた「g<r」に転落してしまう可能性はあるとみている。そしていま、これは永遠に続くわけではないとしても、実際に、新型コロナのショックが襲う前から実質GDP成長率がマイナスになってしまい、今のところインフレなど起こっていないので、まったく基本条件を満たしていないことになる。

とはいえ、こうした「g>r」は必ずしも常に維持されないとダメだというわけではなく、一時的に未達でも、何年かで平均した数値が満たしていればよいと考えれば、「やっぱりだめか」と失望する必要はない。そしてまた、インフレなど起こらないと思い込んでいるが、ポスト・コロナ経済においては何が生じるか分からない。インフレが起これば国民の意欲は高まる可能性はあるし、この「g>r」も達成するのが容易になる。

とはいえ、こうした「g>r」は必ずしも常に維持されないとダメだというわけではなく、一時的に未達でも、何年かで平均した数値が満たしていればよいと考えれば、「やっぱりだめか」と失望する必要はない。そしてまた、インフレなど起こらないと思い込んでいるが、ポスト・コロナ経済においては何が生じるか分からない。インフレが起これば国民の意欲は高まる可能性はあるし、この「g>r」も達成するのが容易になる。

もっとも、このときも過度なインフレになれば、今度は国民生活が圧迫されることを、覚悟しなければならない。デフレは悪でインフレは善と考える人もいるが、実際に経験した者からすれば、インフレもかなり厳しいものだ。そのことは1970年代の日米の政治と経済を振り返ってみれば分かる。

●こちらもご覧ください

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ恐慌からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

コロナ恐慌からの脱出(9)巨大な財政支出だけでは元に戻らない

コロナ恐慌からの脱出(10)どの国が何時どこから先に回復するか

コロナ恐慌からの脱出(11)高橋是清財政への誤解と神話

コロナ恐慌からの脱出(12)グローバリゼーションは終焉するか

コロナ恐慌からの脱出(13)日米の株高は経済復活を意味していない

コロナ恐慌からの脱出(14)巨額の財政出動を断行する根拠は何か

コロナ恐慌からの脱出(15)米国ではバブルの「第2波」が生じている

ポスト・コロナ社会はどうなる(1)仕事と娯楽の「あり方」は大きく変わらない

ポスト・コロナ社会はどうなる(2)テレワークのデータを見直す

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済がまっている

ポスト・コロナ社会はどうなる(4)貿易も安心もなかなか元に戻らない

ポスト・コロナ社会はどうなる(5)封じ込めの「空気」がオーバーシュートするとき

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

複合エピデミックには間口の広い戦略が有効だ;新型コロナとバブル崩壊との闘い

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

複合エピデミックには間口の広い戦略が有効だ;新型コロナとバブル崩壊との闘い

Follow me!