ウクライナ戦争と経済(17)米国がスタグフレーションになるこれだけの根拠

アメリカのインフレは先進国で最も深刻で、スタグフレーションになるのではないかとの憂慮も生まれている。1970年代のインフレも不況をともなうスタグフレーションだったが、今回のインフレもこのままでは、かつての悪夢を再現することになるかもしれない。それを阻止するには何が必要か。

フィナンシャルタイムズ紙の人気コラムニストであるマーティン・ウルフは、同誌5月25日号に「FRBはスタグフレーションの脅威を阻止するために行動を起こさねばならない」との考察を書いている。いかにも古手の経済コラムニストの言いそうなことだと思われたのか、それほど注目されなかったが、1970年代のスタグフレーションと現在を比較しグラフを多用して書いているので、グラフだけでも目を通しておく価値はある。

フィナンシャルタイムズ紙の人気コラムニストであるマーティン・ウルフは、同誌5月25日号に「FRBはスタグフレーションの脅威を阻止するために行動を起こさねばならない」との考察を書いている。いかにも古手の経済コラムニストの言いそうなことだと思われたのか、それほど注目されなかったが、1970年代のスタグフレーションと現在を比較しグラフを多用して書いているので、グラフだけでも目を通しておく価値はある。

ウルフにいわせると今と1970年代は「おどろくほど」似ているという。それまでにないほどの高いインフレだっただけではなく、この時代は戦争に特徴づけられていた。たとえば、1973年には第四次中東戦争があり、1980年にはイラン・イラク戦争が起こっている。こうした戦争は石油を中心とする「サプライ・ショック(供給ショック)」を起こした。

「しかし、それはいまと同様、供給ショックは全体の構図の一部でしかなかった。過剰な需要がいくつもの過剰供給ショックを引き起こし、それが持続的なインフレに転じて、人びとは実質収入の維持にやっきとなり、諸国の中央銀行も実質的な需要を維持しようとつとめた。その結果、スタグフレーションが生じ、人びとは経済の安定性と低インフレに疑いをもち、中央銀行は必要なことを断行する勇気を失った」

「しかし、それはいまと同様、供給ショックは全体の構図の一部でしかなかった。過剰な需要がいくつもの過剰供給ショックを引き起こし、それが持続的なインフレに転じて、人びとは実質収入の維持にやっきとなり、諸国の中央銀行も実質的な需要を維持しようとつとめた。その結果、スタグフレーションが生じ、人びとは経済の安定性と低インフレに疑いをもち、中央銀行は必要なことを断行する勇気を失った」

当時のスタグフレーションの分析を読んでも、過剰な需要と過剰な供給の「相乗作用」とか「スパイラル」で説明しようとしていることは多かったが、脱出する方法はなかなか提示されなかった。このときもFRBのポール・ボルカーが1980年代になって、痛みを伴う大胆な金融引き締めをやるまで、原因がよく分からないとされたし、また、いまでも当時の現象を「戦争」で説明したつもりになっている議論(とくに米民主党系に見られる)は多い。

ウルフがこの記事でまず指摘しているのは、多少は下がったが異様なまでに上昇した株価と、それにも関わらずデータ的には予想できなかった、インフレの急激な昂進である。株価はすでにバブルの研究者であるロバート・シラーが指摘するように、1929年や1990年代末のレベルを超えている。そして、10年国債の利回りと10年物価連動債の利回りの差から算出された期待インフレ率(BEI)が、せいぜい3%くらいにまでしか上がらず、最近は2.6%に下落していることである。しかし、実際には少し前まで8.5%に達し、その後も8.3%の高水準にある。これはどういうことなのだろうか。

ウルフがこの記事でまず指摘しているのは、多少は下がったが異様なまでに上昇した株価と、それにも関わらずデータ的には予想できなかった、インフレの急激な昂進である。株価はすでにバブルの研究者であるロバート・シラーが指摘するように、1929年や1990年代末のレベルを超えている。そして、10年国債の利回りと10年物価連動債の利回りの差から算出された期待インフレ率(BEI)が、せいぜい3%くらいにまでしか上がらず、最近は2.6%に下落していることである。しかし、実際には少し前まで8.5%に達し、その後も8.3%の高水準にある。これはどういうことなのだろうか。

もちろん、株価が上がったからといってインフレが昂進するという法則はない。近年のバブルはインフレ(つまり、部分的な価格高騰ではなく、全般的で持続的な価格上昇)を伴わないことが多い。また、BEIがインフレの正確な予想指標にならないことは、日本ではすでにプロたちには「常識」になっている。インフレターゲット論を掲げて日銀副総裁に就任した経済学者が、初めはBEIを指標にしていたが、後にしぶしぶとではあるが、必ずしも依拠できない指数であることを認めざるを得なかった。

もちろん、株価が上がったからといってインフレが昂進するという法則はない。近年のバブルはインフレ(つまり、部分的な価格高騰ではなく、全般的で持続的な価格上昇)を伴わないことが多い。また、BEIがインフレの正確な予想指標にならないことは、日本ではすでにプロたちには「常識」になっている。インフレターゲット論を掲げて日銀副総裁に就任した経済学者が、初めはBEIを指標にしていたが、後にしぶしぶとではあるが、必ずしも依拠できない指数であることを認めざるを得なかった。

ウルフがここで行っているインフレの急上昇の分析は次のようなものだ。アメリカの失業率の急速な下落をみれば、供給が雇用の逼迫によって制限されており、そのいっぽう、名目需要は恐ろしいほどのペースで拡大してきた。コロナ禍がピークに達した時期を含めて、この2年で名目需要は平均で6%の上昇率を超えている。2022年の第1四半期では、名目需要はなんと12%を超える上昇率だった。

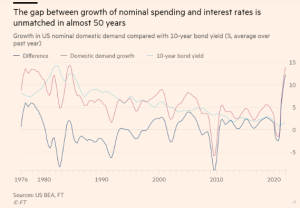

ウルフが着目するのは、前述の期待インフレ率をあらわしているといわれてきたBEIではなく、この急上昇を遂げている名目需要の伸び率である。この名目需要の伸び率が、10年国債の利回りと比べてどれほどのギャップを生み出しているかが、彼の議論の拠り所といってよい。これは金利の基準となる国債の利回りより、実体経済における供給に投資したほうが、ずっと利益は上がることを意味する。つまり、過剰需要が過剰供給を呼ぶことになり、そしてさらに過剰供給が過剰需要を生み出す、悪循環が生まれるわけである。

ウルフが着目するのは、前述の期待インフレ率をあらわしているといわれてきたBEIではなく、この急上昇を遂げている名目需要の伸び率である。この名目需要の伸び率が、10年国債の利回りと比べてどれほどのギャップを生み出しているかが、彼の議論の拠り所といってよい。これは金利の基準となる国債の利回りより、実体経済における供給に投資したほうが、ずっと利益は上がることを意味する。つまり、過剰需要が過剰供給を呼ぶことになり、そしてさらに過剰供給が過剰需要を生み出す、悪循環が生まれるわけである。

「名目需要の急激な上昇率を4%にまで下げて、金利が2%でインフレが2%ならば、(2+2=4で)それはバランスするだろう。しかし、そうなる見込みがないとすればどうなるか。名目需要の伸びが金利よりずっと高い事態が続くのだ。しかも、今回は1970年代の金利に到達していないというのに、名目需要の伸び率と10年国債とのギャップははるかに大きい。名目需要が(いまの12%強から)たとえ6%に下落したとしても、まだ4%のインフレが続くということになる」

ということは、高インフレがニュー・ノーマル(新しい常態)になるということだ。「そうなれば、FRBは対応策を考えざるを得なくなるか、あるいは、いまのインフレターゲット2%を放棄するしかなくなる。経済にかんする予測が不安定になり、FRBは信頼を失ってしまう。(そのため、米国経済は停滞するだろうから)これはまさにスタグフレーション・サイクルにはまることを意味する」。金融および財政の政策決定者による失敗によって生じたショックの相互作用の結果だとウルフは指摘している。

ということは、高インフレがニュー・ノーマル(新しい常態)になるということだ。「そうなれば、FRBは対応策を考えざるを得なくなるか、あるいは、いまのインフレターゲット2%を放棄するしかなくなる。経済にかんする予測が不安定になり、FRBは信頼を失ってしまう。(そのため、米国経済は停滞するだろうから)これはまさにスタグフレーション・サイクルにはまることを意味する」。金融および財政の政策決定者による失敗によって生じたショックの相互作用の結果だとウルフは指摘している。

彼が最後に主張しているのは、FRBがこれまでのインフレターゲット2%と、整合性のある金融政策に回帰すると、繰り返し市場にむかって言うことだ。つまり、言っていることと、やることを一致させろというわけである。これは本当に効果のあるものなのか、また、それが確実にスタグフレーションを回避するものなのか、ウルフ自身も多少の疑いをもっているのではないだろうか。それは締め括りの言葉を読めばわかる。「さらにいえば、単に言うだけでは十分ではない。それを、まさに実行しなければならないのである」。

●こちらもご覧ください

経済制裁下のロシア国民の消費生活;見かけよりずっと健全な理由は何か

ウクライナ戦争が引き起こした世界的食糧高騰;途上国の貧困層を激しく直撃している

ウクライナ戦争と経済(1)米国FRBは戦争でも金利を上げるのか

ウクライナ戦争と経済(2)アメリカと西側の金融制裁は効いているのか?

ウクライナ戦争と経済(3)ロシアの侵略で中国の金融が欠陥を暴露された

ウクライナ戦争と経済(4)ロシア通貨ルーブルの「強靭さ」は本物か

ウクライナ戦争と経済(5)ロシアの石油を売買する「抜け穴」を覗く

ウクライナ戦争と経済(6)穀物市場の高騰と忍び寄る保護主義の恐怖

ウクライナ戦争と経済(7)ウクライナの復興にはいくらかかるか

ウクライナ戦争と経済(8)米国の8.5%のインフレはプーチンのせいなのか

ウクライナ戦争と経済(9)この戦争の影響をしっかりとグラフで見つめる

ウクライナ戦争と経済(10)米株式市場は戦争で根本的に変わった

ウクライナ戦争と経済(11)日本の通貨YENは没落の危機を迎える

ウクライナ戦争と経済(12)ロシアの街角で若者たちがコーヒーを楽しめる謎

ウクライナ戦争と経済(13)ハイテク株とビットコインが一緒に暴落する必然

ウクライナ戦争と経済(14)企業物価上昇10%で日本も高インフレか

ウクライナ戦争と経済(15)米国のダウが1164ドル超の暴落で不安が広がる

ウクライナ戦争と経済(16)日本はインフレからスタグフレーションに向かう

ウクライナ戦争と経済(17)米国がスタグフレーションになるこれだけの根拠

ウクライナ戦争と経済(18)すでにスタグフレーション下でのビジネスが論じられている

ウクライナ、台湾、そして日本(6)そのとき習近平はなにをしていたのか

Follow me!