ウクライナ戦争と経済(10)米株式市場は戦争で根本的に変わった

ニューヨーク株式市場で4月29日、一時的とはいえダウが1000ドル以上下落して、さまざまな説が錯綜している。しかし、これは状況全体から見れば、まだ続く市場の大きな変化の一部にすぎないと見るべきだろう。過剰なハイテク株への期待、急速なエネルギーの高騰、予想以上のインフレ、金融政策の大きな転換、そしてウクライナ戦争の長期化への予想。こうしたものが目の前に見えているのに、これからも株価は上昇すると考えるほうが不自然である。

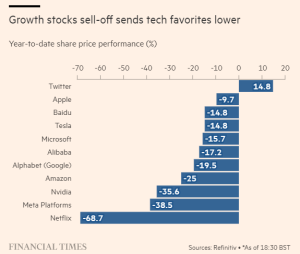

英経済誌フィナンシャル・タイムズ4月29日付は「コロナ禍の巨大な成長の星は弱気市場へと転がり落ちる」との記事を掲載して、長期にわたったブル(強気)市場が、ついにベア(弱気)市場に転じたのではないかと示唆している。しかし、これまで兆候があったとき、イノベーションは続く、エネルギー価格上昇は一時的、インフレは一過性だ、中央銀行は慎重に判断できる、戦争も短期なら影響は小さいと書いてきたのは世界中の経済紙だった。

英経済誌フィナンシャル・タイムズ4月29日付は「コロナ禍の巨大な成長の星は弱気市場へと転がり落ちる」との記事を掲載して、長期にわたったブル(強気)市場が、ついにベア(弱気)市場に転じたのではないかと示唆している。しかし、これまで兆候があったとき、イノベーションは続く、エネルギー価格上昇は一時的、インフレは一過性だ、中央銀行は慎重に判断できる、戦争も短期なら影響は小さいと書いてきたのは世界中の経済紙だった。

いまさらそんなことを言っても始まらないので、同紙が指摘している「市場の変化」の根拠を拾ってみよう。まず、アマゾン、テスラ、エヌヴィディアといった銘柄をサーチしてきたMSCIワールド・グロス・インデックスが、昨年11月のピークと比べて今週は22%も低くなったことである。この下落ぶりは、2020年3月にコロナ・パンデミックのため急落したのを除けば、2008年の金融危機以来最大といってよい下落なのだという。

また、多くの金融機関や調査会社の担当者たちの証言を紹介しているが、たとえば、アルゴノート・キャピタルの投資主任バリー・ノリスによれば、「売りが殺到したさいには中央銀行がそのたびにプット(景気刺激)政策で助けてくれた。しかし、今回に限って中央銀行は、救済にやってくることにはならない」。いうまでもなく、パウエルFRB議長はすでに次回は0.5%の利上げを示唆していて、米インフレ率も8・5%に達している。とても利下げとか緩和などの余地が出てくるように思えない。

また、多くの金融機関や調査会社の担当者たちの証言を紹介しているが、たとえば、アルゴノート・キャピタルの投資主任バリー・ノリスによれば、「売りが殺到したさいには中央銀行がそのたびにプット(景気刺激)政策で助けてくれた。しかし、今回に限って中央銀行は、救済にやってくることにはならない」。いうまでもなく、パウエルFRB議長はすでに次回は0.5%の利上げを示唆していて、米インフレ率も8・5%に達している。とても利下げとか緩和などの余地が出てくるように思えない。

やはり決定的なのは、ハイテク銘柄の企業にこれまでのような魅力が、なくなっていることだろう。同紙は指摘する。「金利が上がるという予測は、それほど儲からないが伸び率は大きいという、ハイテク株のイメージをだめにしてしまう。というのも、そうした企業が将来得られるキャッシュフローは、比較の上で魅力的ではなくなるからだ。いっぽう、インフレーションの上昇は、中央銀行の危機対応能力に限界を与えるし、いまの中国経済の健全性にたいしても懸念をもたざるを得なくなっている」。

デリバティブを扱っているザ・アメリカズの共同CEOブライアン・ボーストによれば、「投資家の間にも株式は上昇するものだという感覚が残っている。それは、最近、売りが先行した後にもあったし、また、何人かのファンドのマネージャーがそうじゃないといっているのに漠然と信じている」。ボーストは続ける。「もし、50%の下落があったとすれば、普通に考えて、心理的には損をした人に株を売ることは難しくなる。もっと厳しいことになると考えるのが普通だ」。

デリバティブを扱っているザ・アメリカズの共同CEOブライアン・ボーストによれば、「投資家の間にも株式は上昇するものだという感覚が残っている。それは、最近、売りが先行した後にもあったし、また、何人かのファンドのマネージャーがそうじゃないといっているのに漠然と信じている」。ボーストは続ける。「もし、50%の下落があったとすれば、普通に考えて、心理的には損をした人に株を売ることは難しくなる。もっと厳しいことになると考えるのが普通だ」。

多くの投資家は、ロシアのウクライナ侵攻を「買いのチャンス」と捉えて積極策に打って出たが、たとえば、ロンドンでも最大のヘッジファンドであるランズダウン・パートナーズは、いまや後悔の念にさいなまれている。「あれは失敗だったと考えている」と、同社は投資家たちに書き送っているが、そこには、次のようにも書いてある。「世界金融危機以来、この12年の市場ダイナミズムは、根本的に変わってしまった」。

そもそも、すでに株式市場におけるバブル、ことにハイテク銘柄におけるバブルは明らかだった。おそらく、そのままでいけば調整だけでなく、崩壊も見られるのではないかと予測する人もいた。その予測を覆すことになったのは、コロナのパンデミックと、その対抗措置として出てきた財政支出&金融緩和だった。しかし、それはいずれにせよ終わりかけており、ウクライナ戦争の継続はマイナス要因ではあっても、けっして軍事ケインズ主義のファクターではない。いま見ている光景は、まるで2年前のとまった時間が、再び動き出しているようなものだ。

そもそも、すでに株式市場におけるバブル、ことにハイテク銘柄におけるバブルは明らかだった。おそらく、そのままでいけば調整だけでなく、崩壊も見られるのではないかと予測する人もいた。その予測を覆すことになったのは、コロナのパンデミックと、その対抗措置として出てきた財政支出&金融緩和だった。しかし、それはいずれにせよ終わりかけており、ウクライナ戦争の継続はマイナス要因ではあっても、けっして軍事ケインズ主義のファクターではない。いま見ている光景は、まるで2年前のとまった時間が、再び動き出しているようなものだ。

また、この記事が指摘する「市場ダイナミズムの変化」のなかには、FRBが最初に手をつけた住宅ローン証券の購入縮小についての話は出てこない。この数週間の報道をみているかぎり、少なくとも今月(4月)上旬ころにも、「アメリカの不動産市場は再びバブルの兆しをみせている」(ジ・エコノミスト4月9日号)と指摘されていた。同誌の記事では「住宅の持ち主は15年前とはうってかわって融資の基準は厳しい。とはいえ、いっぽうでインフレの側面があれば、もういっぽうではバブルの側面があり、住宅価格はFRBの急激な緩和縮小のひとつの根拠になっている」と締めくくっていた。

また、この記事が指摘する「市場ダイナミズムの変化」のなかには、FRBが最初に手をつけた住宅ローン証券の購入縮小についての話は出てこない。この数週間の報道をみているかぎり、少なくとも今月(4月)上旬ころにも、「アメリカの不動産市場は再びバブルの兆しをみせている」(ジ・エコノミスト4月9日号)と指摘されていた。同誌の記事では「住宅の持ち主は15年前とはうってかわって融資の基準は厳しい。とはいえ、いっぽうでインフレの側面があれば、もういっぽうではバブルの側面があり、住宅価格はFRBの急激な緩和縮小のひとつの根拠になっている」と締めくくっていた。

気になるのはこういう「健康なバランスシート」と言われていた住宅ローン証券および住宅市場においても、何からの影響を受けているのではないかと思う。この分野だけが市場のダイナミズムの変化から取り残されていると考えるのは、むしろ不自然ではないか。これからその現象は明らかになってくるのか、それとも、やはり「健全」にバブルになっていた住宅市場に何か盲点があるのではないのか。

●こちらもご覧ください

経済制裁下のロシア国民の消費生活;見かけよりずっと健全な理由は何か

ウクライナ戦争が引き起こした世界的食糧高騰;途上国の貧困層を激しく直撃している

ウクライナ戦争と経済(1)米国FRBは戦争でも金利を上げるのか

ウクライナ戦争と経済(2)アメリカと西側の金融制裁は効いているのか?

ウクライナ戦争と経済(3)ロシアの侵略で中国の金融が欠陥を暴露された

ウクライナ戦争と経済(4)ロシア通貨ルーブルの「強靭さ」は本物か

ウクライナ戦争と経済(5)ロシアの石油を売買する「抜け穴」を覗く

ウクライナ戦争と経済(6)穀物市場の高騰と忍び寄る保護主義の恐怖

ウクライナ戦争と経済(7)ウクライナの復興にはいくらかかるか

ウクライナ戦争と経済(8)米国の8.5%のインフレはプーチンのせいなのか

ウクライナ戦争と経済(9)この戦争の影響をしっかりとグラフで見つめる

ウクライナ戦争と経済(10)米株式市場は戦争で根本的に変わった

ウクhttps://komodon-z.net/wp-admin/edit.phpライナ戦争と経済(11)日本の通貨YENは没落の危機を迎える

ウクライナ、台湾、そして日本(6)そのとき習近平はなにをしていたのか

ウクライナ、台湾、そして日本(6)そのとき習近平はなにをしていたのか

Follow me!