コロナ恐慌からの脱出(43)なぜFRBパウエル議長は緩和策をやめるのか

アメリカの中央銀行にあたるFRBの政策決定機関FOMCは、11月3日にこれまでの量的緩和政策を方向転換して、財務省証券(米国債)や住宅ローン担保証券(MBS)の買い上げを縮小すると決定した。パウエルFRB議長は「いまは利上げをする時期ではない」と述べて、当面、政策金利には手をつけない姿勢を示し、日本ではそれほど注目されなかったが、金融政策そのものが変わったことは間違いない。(その経緯については「FRBが緩和政策を転換した!;まずは証券買上げを縮小へ、次は利上げか」を参照のこと)

アメリカの中央銀行にあたるFRBの政策決定機関FOMCは、11月3日にこれまでの量的緩和政策を方向転換して、財務省証券(米国債)や住宅ローン担保証券(MBS)の買い上げを縮小すると決定した。パウエルFRB議長は「いまは利上げをする時期ではない」と述べて、当面、政策金利には手をつけない姿勢を示し、日本ではそれほど注目されなかったが、金融政策そのものが変わったことは間違いない。(その経緯については「FRBが緩和政策を転換した!;まずは証券買上げを縮小へ、次は利上げか」を参照のこと)

しかし、第3四半期の消費者物価上昇率が5.4%と、インフレ目標値の2.0%よりずっと高いとはいえ、いまはコロナ禍の回復期であることを考えれば、慌てて政策変更する必要があったのかとの疑問も少なくない。たとえば、アメリカの人気経済学者クルーグマンは現状について「いまのインフレはまったく極端な現象で、広い範囲におよぶインフレ圧力ではなく、一時的なボトルネックにすぎない」と述べている。

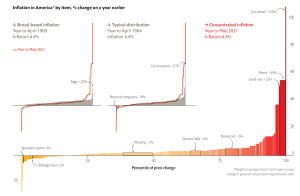

前年度との比較グラフ。大きいものが今回のインフレ

クルーグマンはバイデン政権の巨額の財政支出も、今年末には効果を失う危険があると指摘してきたから、この時点でのFRBの転換に疑義を呈するのは分かる。しかし、彼のように民主党左派でインフレ是認派でなくとも、1970年代の12%台ものインフレが起こっているわけではないのだから、ゆっくり考えてもよかったと思う人は、日本でも多いにちがいない。

こうした疑問に、独自の答えを提示しているのが、英経済誌ジ・エコノミスト11月6日号の「いくつかの品目がアメリカのインフレを加速している」という記事だ。もっとも、タイトルの肩に「中古車の謎」と付し、惹句が「われわれの新しい手法は今のインフレは低くなることを示している。ただし、FRBが警戒を休めるほどではない」というのだから、だいたいのスタンスは分かるだろう。

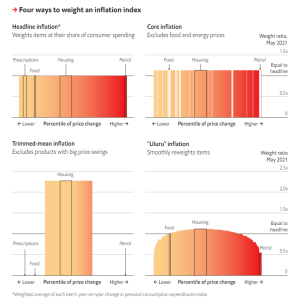

右下のグラフがジ・エコノミストの「ウルル」によるバイアス

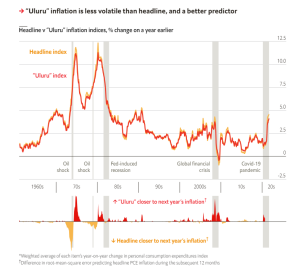

同誌はこれまでのインフレ予想の手法ではなく、独自の手法「ウルル」(変な名前だが、理由は後述)によって、なぜFRBが11月に量的緩和縮小を始めて来年の6月までに同政策を終わらせ、しかも、利上げについても言及しなければならないのかを、FRB周辺とは異なるやり方で示したというわけである。結論を最初にいってしまうと、いまの2021年インフレは年4.4%であるのに対し、これから向こう1年間のインフレ予想は4.1%だというわけである。これが前出の惹句の根拠つまりFRBが政策変更を急いだ理由ということになる。

さて、同誌が展開している細かい統計学的な話をしても、たいくつに思う人が多いと思うので、ざっと説明してしまおう。使っている手法はそれほど特異なものではなく、例の受験生におなじみの「標準偏差値」を使ったもので、ただし、異常値(外れ値)の範囲をダラス連銀が採用している方法より精密にし、手堅く計算しようとすると、さまざまな品目の調整値が、ちょうとオーストラリアの砂漠にある、エアーズロック(現地名「ウルル」)に近くなるというわけである(上図)。(これも細かいことなので、先を読んでいただきたい)

2021年のインフレ予想値は4.4%。これから1年間は4.1%との予想

大雑把な話でいうと、住宅の価格というのは、インフレ上昇への「貢献度」からいえば順位がそれほど高くないが、経済全体への「波及度」が大きいからマイナスのバイアスをあまりかけない。それに対して、中古車の価格がいま急騰しているが、これはかなり一時的と思われるのでマイナスのバイアスを大きくかけるというわけだ。

ダラス連銀との大きな違いは、ダラス連銀はこれまでのデータから異常値の品目は高いものも低いものも、ばっさりと削除してしまうが、ジ・エコノミストのチームは、そんなことをすれば誤差が大きくなる可能性があるのでやらないということである。さて、同誌の結論の部分だけを要約しておく。

「われわれの『ウルル』メソッドによって、これからのインフレを予想してみた。これから12カ月の平均インフレは4.1%。これはいまのインフレ予想4.4%よりは低いが、FRBのインフレ目標の2.0%、ダラス連銀の予想である2.3%よりは高い。もし、われわれの予想が正しいとすれば、FRBは利上げに踏み切ることになろう」

●こちらもご覧ください

FRBが緩和政策を転換した!;まずは証券買上げを縮小、次は利上げか

仮想通貨の黄昏(1)コロナ禍が急騰させ、そして没落に向かわせる

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済が待っている

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ恐慌からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

コロナ恐慌からの脱出(9)巨大な財政支出だけでは元に戻らない

コロナ恐慌からの脱出(10)どの国が何時どこから先に回復するか

コロナ恐慌からの脱出(11)高橋是清財政への誤解と神話

コロナ恐慌からの脱出(12)グローバリゼーションは終焉するか

コロナ恐慌からの脱出(13)日米の株高は経済復活を意味していない

コロナ恐慌からの脱出(14)巨額の財政出動を断行する根拠は何か

コロナ恐慌からの脱出(15)米国ではバブルの「第2波」が生じている

コロナ恐慌からの脱出(16)家計の消費はいつ立ち上がるのか

コロナ恐慌からの脱出(17)死亡率の上昇は経済回復を遅らせる

コロナ恐慌からの脱出(18)中国のGDP3.2%増が喜ばれない理由

コロナ恐慌からの脱出(19)米証券市場の3局面をR・シラーが分析する

コロナ恐慌からの脱出(20)米中コロナ・ワクチン戦争の行方

コロナ恐慌からの脱出(21)コロナ・ワクチン完成がバブル崩壊の引き金だ

コロナ恐慌からの脱出(22)FRBのパウエル議長はインフレを招く気なのか

コロナ恐慌からの脱出(23)ハイテク株の下落は市場全体への警告

コロナ恐慌からの脱出(24)下落するトランプとアメリカの評判

コロナ恐慌からの脱出(25)今回のハイテクバブルの「遺産」とは何か

コロナ恐慌からの脱出(26)ワクチン完成で始まる証券市場の乱高下

コロナ恐慌からの脱出(27)パンデミック終息後にインフレが来る?

コロナ恐慌からの脱出(28)米証券市場がバブルでない根拠などない

コロナ恐慌からの脱出(29)ゲームストップ騒動の背後の「大物」

コロナ恐慌からの脱出(30)ロビンフッドが崩壊の先駆けとなるか

コロナ恐慌からの脱出(31)群衆の知恵から群集心理に転落したゲームストップ現象

コロナ恐慌からの脱出(32)どの国の消費が先に復活するのか

コロナ恐慌からの脱出(33)バイデンの大盤振舞いが行き着く先

コロナ恐慌からの脱出(34)バイデン大統領の刺激策の「勝者」は誰なのか

コロナ恐慌からの脱出(35)サマーズ元財務長官のバイデン財政批判

コロナ恐慌からの脱出(36)歴史的統計からポスト・コロナ景気を予測する

コロナ恐慌からの脱出(37)インフレ世界への移行が始まっている

コロナ恐慌からの脱出(38)クルーグマンの最新ポスト・コロナ経済論

コロナ恐慌からの脱出(39)米国の住宅ブームはバブルでないというウソ

コロナ恐慌からの脱出(40)住宅バブルでないという報道の多いことがバブルの証拠

コロナ恐慌からの脱出(41)終焉後も経済は低インフレと低金利が続くのか?

コロナ恐慌からの脱出(42)米国のGDP伸び率下落が意味するもの

コロナ恐慌からの脱出(43)なぜFRBパウエル議長は緩和策をやめるのか

コロナ恐慌からの脱出(44)ブラジル・トルコ・アルゼンチンにインフレ世界の未来をみる

Follow me!