コロナ恐慌からの脱出(41)終焉後も経済は低インフレと低金利が続くのか?

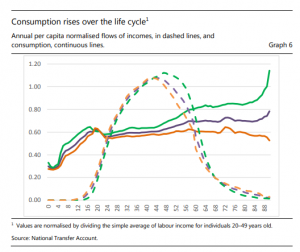

いまも日本の「アベノミクス」は、世界のエコノミストにとって「神秘的」に見えるらしい。2010年代を通じて人口の高齢化が急速に進んだというのに、労働における賃金がまったく上昇していないからだ。これまでエコノミストの「常識」では、多くの人が老年期を迎えて引退すれば、美味しいものを食べてひんぱんに旅行に出かけ、健康維持のためにお金をかけるから、多額の貯金を取り崩ことになり消費は増大するはずだった。

この消費拡大は回りまわって、縮小しつつある若い労働力の需要にむすびつくだろう。それがまた賃金を上昇させることにつながり、さらには物価を押し上げて、日本銀行が目指す「インフレ率2%」を実現させることになってもおかしくない。しかし、日本ではそうした当然の現象がまったく起こっていないというわけである。

この消費拡大は回りまわって、縮小しつつある若い労働力の需要にむすびつくだろう。それがまた賃金を上昇させることにつながり、さらには物価を押し上げて、日本銀行が目指す「インフレ率2%」を実現させることになってもおかしくない。しかし、日本ではそうした当然の現象がまったく起こっていないというわけである。

この問題はもう20年以上も議論の中心だったので、日本ではいささか食傷気味の話題といえる。インフレが起こらないのは、日銀が通貨を市場に十分に流していないからだというインフレターゲット説が流行り、この数年は財政赤字を気にしないで政府支出をどんどん増やせばいいというMMTが話題になった。さらに最近は、人口動態学からみて、世界はインフレ基調に転じるのが必然だという説も、注目されるようになっていた。

フィナンシャル・タイムズ9月1日付は、ロビン・ハーディングの「人口動態学によれば金利の下落が終わるのはまだ先になりそうだ」というオピニオン記事を掲載している。同記事によれば、人口の動向を観察する人口動態学をもとにした労働力供給の分析によれば、世界では金利の上昇が始まることになっていたが、同じく別の人口動態学的研究による分析では、残念ながら、まだしばらくは無理らしいと述べている。

この話の前提になっている、人口動態学による日本経済論というのは、すでに「コロナ恐慌からの脱出(27)パンデミック終息後にインフレが来る?」で紹介しておいた、元英国銀行評議員チャールズ・グッドハートの『巨大な人口動態の逆転』にみられる。コロナ禍以降のインフレ到来説には大きく分けて、①コロナ禍による停滞の反動説、②財政赤字を軽減するための政治主導説などと並んで、③世界の人口動態からの必然説がある。

この話の前提になっている、人口動態学による日本経済論というのは、すでに「コロナ恐慌からの脱出(27)パンデミック終息後にインフレが来る?」で紹介しておいた、元英国銀行評議員チャールズ・グッドハートの『巨大な人口動態の逆転』にみられる。コロナ禍以降のインフレ到来説には大きく分けて、①コロナ禍による停滞の反動説、②財政赤字を軽減するための政治主導説などと並んで、③世界の人口動態からの必然説がある。

この3番目のグッドハートによる世界人口動態説を簡単に説明しておこう。この数十年間は中国や途上国などの人口が拡大して労働力を供給し、そのため世界経済は低いインフレ率と低い金利によって維持されてきた。いまや、そうした時代が終わりにさしかかっており、特に中国の人口増が低減に転じることによって、世界の労働力は減少して賃金が上昇し、そのことによって低インフレ・低金利の時代は終わるというものである。

高齢少子化社会といわれて久しい日本は、グッドハートの理論に従うなら、とっくに高インフレ・高金利に転じていなければおかしいということになる。そこらへんは、グッドハートたちも気にしていたようで、2017年の論文では「例外的に見えるひとつ事例」として述べていた。

ところが、2020年の著作『巨大な人口動態の逆転』では、はっきりと、日本は孤立した地域ではなく、世界全体の人口動態に巻き込まれていると断言している。ということは、これまで日本は低インフレ・低金利の傾向がダイレクトに表れていたが、これからはインフレ基調でプラス金利の経済に変わっていくと示唆されていたわけである。ところが、前出のハーディングは「どうも、そうはならないようだ」と述べている。というのも、グッドハートの説を覆すような論文が、複数の研究者たちによって発表されたからだ。

その論文とはアドリアン・オークラートたちの「人口動態、富、そして21世紀におけるグローバル・インバランス」であり、ハーディングによれば「グッドハートは間違っており、日本の規模縮小している若い労働者たちは、すぐにインフレに出会うことはない」というわけだ。「彼らの論文は、人口動態学が示す要素が、実は、長期に実質金利を下落させていくという、興味深いエビデンスも付け加えている」。

その論文とはアドリアン・オークラートたちの「人口動態、富、そして21世紀におけるグローバル・インバランス」であり、ハーディングによれば「グッドハートは間違っており、日本の規模縮小している若い労働者たちは、すぐにインフレに出会うことはない」というわけだ。「彼らの論文は、人口動態学が示す要素が、実は、長期に実質金利を下落させていくという、興味深いエビデンスも付け加えている」。

「オークラートたちは、たしかに、高齢者たちが貯金を取り崩すことは認める。しかしながら、高齢化は経済成長を低下させるし、そのことは投資の需要を低減させるだろう。ということは、国民の平均年齢がある数値に達したからといって、高インフレに向かうという逆転は起こらないのである」

こうした議論が正しければ、この数十年の傾向であった金利の下落は、まだ終わらないということになる。現在の人口動態学的な観察からしても、オークラートたちの論文は、2016年から21世紀の終わりにいたるまで、実質金利は1%あるいはそれ以上、あるいは、さらに下落するということになると述べているという。彼らの論文の結論的部分を見てみよう。

こうした議論が正しければ、この数十年の傾向であった金利の下落は、まだ終わらないということになる。現在の人口動態学的な観察からしても、オークラートたちの論文は、2016年から21世紀の終わりにいたるまで、実質金利は1%あるいはそれ以上、あるいは、さらに下落するということになると述べているという。彼らの論文の結論的部分を見てみよう。

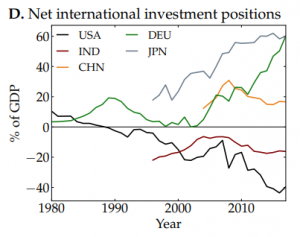

「我々のモデルに従えば、国民の高齢化はGDPに対する富の比率を上昇させるが、投資に対する利回りを減少させ、グローバル・インバランスを増大させる、そして、インドや中国の資産ポジションを高め、それはアメリカの資産ポジションが低下することで賄われる」

もちろん、これはあくまでモデルをつくって、それを数学的に分析した結論だから、まったくこのまま世界と日本がインフレ率も金利も下がり続けるというわけではない。特に日本は、すでに国内の議論ではこうした結論には慣れている。しかし、それにしても、うんざりするニュースである。

もうひとつ、ハーディングが付け加えているのが、国内の不平等が生み出す金利の下落圧力だ。これはシカゴ大学教授のアミル・スーフィの論文によるものだが、手短にいえば、不平等が大きくなると豊かな者は貯金を増やすが、これが金利を低下させる要素となるわけだ。つまり、これからも人口動態と不平等は結びついて金利を下げることになる。

もうひとつ、ハーディングが付け加えているのが、国内の不平等が生み出す金利の下落圧力だ。これはシカゴ大学教授のアミル・スーフィの論文によるものだが、手短にいえば、不平等が大きくなると豊かな者は貯金を増やすが、これが金利を低下させる要素となるわけだ。つまり、これからも人口動態と不平等は結びついて金利を下げることになる。

こうした事態を阻止するには、いまの貿易のありかたを変えるしかないかもしれない。最近、どういうわけか、国際経済は変動為替相場制にすれば、最善の結果が出ると信じている若い人が増えたが、それほど現実は甘くない。そもそも変動相場制は貿易赤字がなくなるという触れ込みで導入されたが、そんな事態はまったく生じなかった。

昔、ケインズが一時的にこだわった貿易の国家管理はともかく、資本の自由な移動の制限、それぞれの国家が貿易品目に細かな制限を加えることなどが、効果があるかもしれない。しかし、それは1930年代のブロック経済の再来であって、望む国は少ないだろう。ハーディングは次のように締めくくっている。

「もう一度日本に戻ろう。ここではどんな形でのインフレターゲットも遠い目標なのだ。これは若い労働者にとっては悪いニュースである。たとえ、介護施設の求人が多くあったとしても、もし工場や建築現場での労働力需要が少なければ、朗報だとはいいかねる。(論文を読むかぎり)こうした未来が日本を待ち構えているようだ」

「もう一度日本に戻ろう。ここではどんな形でのインフレターゲットも遠い目標なのだ。これは若い労働者にとっては悪いニュースである。たとえ、介護施設の求人が多くあったとしても、もし工場や建築現場での労働力需要が少なければ、朗報だとはいいかねる。(論文を読むかぎり)こうした未来が日本を待ち構えているようだ」

●こちらもご覧ください

仮想通貨の黄昏(1)コロナ禍が急騰させ、そして没落に向かわせる

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済が待っている

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ恐慌からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

コロナ恐慌からの脱出(9)巨大な財政支出だけでは元に戻らない

コロナ恐慌からの脱出(10)どの国が何時どこから先に回復するか

コロナ恐慌からの脱出(11)高橋是清財政への誤解と神話

コロナ恐慌からの脱出(12)グローバリゼーションは終焉するか

コロナ恐慌からの脱出(13)日米の株高は経済復活を意味していない

コロナ恐慌からの脱出(14)巨額の財政出動を断行する根拠は何か

コロナ恐慌からの脱出(15)米国ではバブルの「第2波」が生じている

コロナ恐慌からの脱出(16)家計の消費はいつ立ち上がるのか

コロナ恐慌からの脱出(17)死亡率の上昇は経済回復を遅らせる

コロナ恐慌からの脱出(18)中国のGDP3.2%増が喜ばれない理由

コロナ恐慌からの脱出(19)米証券市場の3局面をR・シラーが分析する

コロナ恐慌からの脱出(20)米中コロナ・ワクチン戦争の行方

コロナ恐慌からの脱出(21)コロナ・ワクチン完成がバブル崩壊の引き金だ

コロナ恐慌からの脱出(22)FRBのパウエル議長はインフレを招く気なのか

コロナ恐慌からの脱出(23)ハイテク株の下落は市場全体への警告

コロナ恐慌からの脱出(24)下落するトランプとアメリカの評判

コロナ恐慌からの脱出(25)今回のハイテクバブルの「遺産」とは何か

コロナ恐慌からの脱出(26)ワクチン完成で始まる証券市場の乱高下

コロナ恐慌からの脱出(27)パンデミック終息後にインフレが来る?

コロナ恐慌からの脱出(28)米証券市場がバブルでない根拠などない

コロナ恐慌からの脱出(29)ゲームストップ騒動の背後の「大物」

コロナ恐慌からの脱出(30)ロビンフッドが崩壊の先駆けとなるか

コロナ恐慌からの脱出(31)群衆の知恵から群集心理に転落したゲームストップ現象

コロナ恐慌からの脱出(32)どの国の消費が先に復活するのか

コロナ恐慌からの脱出(33)バイデンの大盤振舞いが行き着く先

コロナ恐慌からの脱出(34)バイデン大統領の刺激策の「勝者」は誰なのか

コロナ恐慌からの脱出(35)サマーズ元財務長官のバイデン財政批判

コロナ恐慌からの脱出(36)歴史的統計からポスト・コロナ景気を予測する

コロナ恐慌からの脱出(37)インフレ世界への移行が始まっている

コロナ恐慌からの脱出(38)クルーグマンの最新ポスト・コロナ経済論

コロナ恐慌からの脱出(39)米国の住宅ブームはバブルでないというウソ

コロナ恐慌からの脱出(40)住宅バブルでないという報道の多いことがバブルの証拠

コロナ恐慌からの脱出(41)終焉後も経済は低インフレと低金利が続くのか?

コロナ恐慌からの脱出(41)米国のGDP伸び率下落が意味するもの

Follow me!