コロナ恐慌からの脱却(37)インフレ世界への移行が始まっている

いまのところ、アメリカはまちがいなくインフレに向かっている。問題はそれがアメリカ経済にどのような影響を与えるか、そして、それが世界経済にどんなインパクトをもたらすかだ。おそらく今のままならば、せいぜい上昇しても3~5%程度だろうとの予測は多い。しかし、「大したことはない」と必ずしも言えないところに問題が潜んでいる。

日本はコロナ禍に突入してから、再びデフレ基調に落ち込んでしまった。そのため、ポスト・コロナにおけるインフレと言われても、まったく関係ないと思いがちだ。しかし、アメリカ経済の動向はすぐに世界経済に影響をあたえる。これが問題のひとつめである。世界経済が高いインフレになっても、日本だけがこれからもずっとデフレでいるというのは、逆に難しいだろう。

日本はコロナ禍に突入してから、再びデフレ基調に落ち込んでしまった。そのため、ポスト・コロナにおけるインフレと言われても、まったく関係ないと思いがちだ。しかし、アメリカ経済の動向はすぐに世界経済に影響をあたえる。これが問題のひとつめである。世界経済が高いインフレになっても、日本だけがこれからもずっとデフレでいるというのは、逆に難しいだろう。

もうひとつは、アメリカが3~5%のインフレならば、一般人の生活にとってはそれほどのものではないかもしれない。しかし、このくらいの上昇幅があれば、実は、金融資産の運用にとっては大きな問題になる。国債を売って株式に換えるなどの、金融資産の移動が、かなりの規模で起こることは間違いない。それはさらに高騰している株式市場を不安定にする。この2つの観点から米インフレ問題を見ておきたい。

4月4日だったと思うが、アメリカの経済紙に財務長官のジャネット・イエレンが、以前の発言を修正したという記事が掲載された。イエレン財務長官は「アメリカではインフレの程度によっては、FRBが金利を上げることもありうる」と述べて金融市場が動いて話題になった。ところが、同紙の記事によると「私は金利を上げることを予想もしないし、また推奨しているわけでもない」と述べて、前言訂正を行ったというのである。

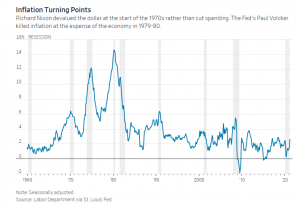

金融政策の常識から考えれば、もし、インフレが起こってその程度が経済に悪影響を起こすと判断すれば、FRB議長は金利を上げて過熱をさますのが当然である。ただし、イエレンの最初の発言が問題だったのは、ジェローム・パウエルFRB議長が「金利ゼロを続ける」と表明しており、しかも、イエレンが前FRB議長ではあっても、現在は財務長官なのだ。そもそもバイデン政権はいまや巨大な財政支出を行っており、インフレが起こるのは(程度はともかく)確実といってよい(グラフはwsj.comより)。

金融政策の常識から考えれば、もし、インフレが起こってその程度が経済に悪影響を起こすと判断すれば、FRB議長は金利を上げて過熱をさますのが当然である。ただし、イエレンの最初の発言が問題だったのは、ジェローム・パウエルFRB議長が「金利ゼロを続ける」と表明しており、しかも、イエレンが前FRB議長ではあっても、現在は財務長官なのだ。そもそもバイデン政権はいまや巨大な財政支出を行っており、インフレが起こるのは(程度はともかく)確実といってよい(グラフはwsj.comより)。

まず、第一の、世界的なインフレは生じるか、そしてそのさい日本経済はデフレからインフレに移行するのだろうかという疑問から始めよう。これはおそらく両方とも起こると思われる。ただし、それがワイマールやジンバブエなどのハイパーインフレになるという話などではない。現実の問題としては、3%から5%。それでもアメリカ経済だけでなく世界経済にもインフレ圧力がかかる。

日本は日銀があれほどの金融緩和を行ってきたにもかかわらず、いまだに2%のインフレすら達成できていない。それどころかデフレ基調に戻っているのである。しかし、コロナ禍から脱出をはかるために、さらなるショック性の財政出動は不可避となるだろう。その刺激で国内経済が動き出せば、そして、インフレ基調に転換すれば、対米輸出も拡大してゆき、さらにインフレ経済へと移行していくことが予想される。

こうしたポスト・コロナインフレ移行の構図は、すでに繰り返し述べてきたが(「ポスト・コロナ社会はどうなる(3)世界を『戦後』経済が待っている」や「コロナ恐慌からの脱出(36)歴史的統計からポスト・コロナ景気を予測する」など)、こうした見方は必ずしも少数派のものではなくなりつつある。たとえばウォール・ストリート紙5月6日付にジェームズ・マッキントシュが「すべてがインフレだと叫んでいる」を寄稿している。

マッキントシュがコラムのなかで描き出しているのも、政府がインフレを是認する方向に向かうという構図に他ならない。彼によれば、(1)FRBにリードされている世界の中央銀行はいまやインフレを気にしなくなった、(2)政府は財政支出をますます拡大していく、(3)グローバリゼーションは過去のものとなる、(4)人口動態は経済にとって労働力が減少するという傾向にあるが、そのことで、(5)労働者へのパワーシフトが生じて賃金や物価は上昇する。この5つが、インフレを容認する世界を作り出すというわけだ。

マッキントシュがコラムのなかで描き出しているのも、政府がインフレを是認する方向に向かうという構図に他ならない。彼によれば、(1)FRBにリードされている世界の中央銀行はいまやインフレを気にしなくなった、(2)政府は財政支出をますます拡大していく、(3)グローバリゼーションは過去のものとなる、(4)人口動態は経済にとって労働力が減少するという傾向にあるが、そのことで、(5)労働者へのパワーシフトが生じて賃金や物価は上昇する。この5つが、インフレを容認する世界を作り出すというわけだ。

こうした世界の変貌は、実は政府の巨大化を生み出していく流れと関係しているという議論も見られる。英紙ザ・テレグラフの名物記者アンブローズ・エバンス=プリチャードは、同紙5月5日付に「ジョー・バイデンは正しい:アメリカはいつも社会主義者の魂をもっている」を寄せている。彼は、アメリカが財政支出を拡大して社会主義的になっていくのは、アメリカにそうした傾向が最初から潜在しているからだと指摘している。

この説が正しいかは分からないが、リンカーン大統領像には彼の言葉として「ひとりは皆のために、皆はひとりのために」という言葉が彫られていることは有名である。19世紀前半にアメリカを訪問した仏貴族のド・トクヴィルの『アメリカの民主主義』の冒頭には、アメリカ人が「平等」に異様にこだわることを驚きとともに記してある。

さて、話をもとに戻して、第2の問題について考えてみよう。5%のインフレというのは、アメリカでいえば1980年代の平均値である。これにときどき10%を超える年が入ってくるという経済が、アメリカ国民のインフレへの憎悪を掻き立てた。それは民主党政権による財政支出のせいだということになり、共和党のレーガン大統領の時代に社会保障を縮小することになり、高所得者の税率が下げられていった。

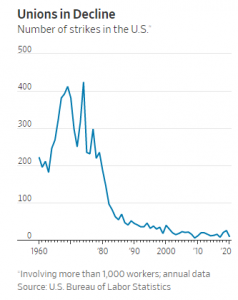

さらに、こんなインフレを生み出したのは、ケインズ経済学のせいだとの批判が高まり、その批判者だったミルトン・フリードマンのマネタリズムが注目を受けた。主流経済学が変わってしまったのだ。そして、FRB議長のポール・ボルカーは、インフレを終息させることに金融政策の重点をおいて、ついには「インフレ・ファイター」の称号を獲得することになる(右のグラフは米国でのストライキの回数wsj.comより)。

さらに、こんなインフレを生み出したのは、ケインズ経済学のせいだとの批判が高まり、その批判者だったミルトン・フリードマンのマネタリズムが注目を受けた。主流経済学が変わってしまったのだ。そして、FRB議長のポール・ボルカーは、インフレを終息させることに金融政策の重点をおいて、ついには「インフレ・ファイター」の称号を獲得することになる(右のグラフは米国でのストライキの回数wsj.comより)。

しかし、こうした物語はあくまで政権によってつくられたもので、ケインズ経済学を憎んでいたはずのレーガン大統領は、人気を維持するため社会保障にメスを入れるのに逡巡したし、巨額の軍事費を支出して、いわゆる「戦時ケインズ主義」といわれる大きな政府となった。また、富裕者や企業の減税は行われたが、マネタリズムそのものは全体の政策には使い物にならないことが分かって、金融政策に部分的に生かされただけで終わった。

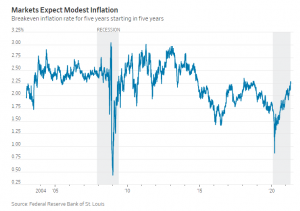

前置きが長くなったが、第2番目の問題とは、たとえ3%から5%というインフレであっても、ひと桁だから何の悪影響も与えないとはいえないことである。3%のインフレの場合、10年続けば同じ金額のお金は74%に目減りし、5%の場合には61%にまで激減する。定額年金生活者や預金取り崩し生活者にとって、これでも十分に恐怖の対象となる。それだけではない、これまで低金利のなかで資金運用をしてきた金融界にとっては、大きな試練となる。前出のマッキントシュが書いている。

「もし我われが転換点にいるのなら、判断を間違えたときのコストは高いだろう。米国債の10年ものを利回り1.6%で購入した人は、インフレ上昇で損失は恐るべきものとなる。一定の期間にわたって、FRBがインフレターゲット目標の2%を達成しただけで購買力を失ってしまう。もしインフレ率が1990年代の平均3%になれば苦痛は大きく、その3%が1980年代の平均値である5%に上昇するとの恐怖が広がれば、米国債は大暴落するだろう」(グラフはwsj.comより)

「もし我われが転換点にいるのなら、判断を間違えたときのコストは高いだろう。米国債の10年ものを利回り1.6%で購入した人は、インフレ上昇で損失は恐るべきものとなる。一定の期間にわたって、FRBがインフレターゲット目標の2%を達成しただけで購買力を失ってしまう。もしインフレ率が1990年代の平均3%になれば苦痛は大きく、その3%が1980年代の平均値である5%に上昇するとの恐怖が広がれば、米国債は大暴落するだろう」(グラフはwsj.comより)

ちょっと大げさだと思う人もいるかも知れないが、金融業界のあわただしさはこのとおりである。しかも、これはあくまで3~5%程度のインフレの場合にすぎない。こうした転換点においては、おそらく高騰しすぎていた株式の投資家が、下落予想の恐怖のなかに引きずり込まれる確率は低くないのである。それも投資のプロならば仕方ないといえるかもしれない。しかし、1929年の大暴落のときの株式投資家は、米国民の1%に満たなかった。いまは米国の場合、家計の金融資産に占める株式の割合が32%を超えている。そして、インフレが3~5%ですまなくて、10%になったときのことを考えてみていただきたい。

●こちらもご覧ください

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済が待っている

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ恐慌からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

コロナ恐慌からの脱出(9)巨大な財政支出だけでは元に戻らない

コロナ恐慌からの脱出(10)どの国が何時どこから先に回復するか

コロナ恐慌からの脱出(11)高橋是清財政への誤解と神話

コロナ恐慌からの脱出(12)グローバリゼーションは終焉するか

コロナ恐慌からの脱出(13)日米の株高は経済復活を意味していない

コロナ恐慌からの脱出(14)巨額の財政出動を断行する根拠は何か

コロナ恐慌からの脱出(15)米国ではバブルの「第2波」が生じている

コロナ恐慌からの脱出(16)家計の消費はいつ立ち上がるのか

コロナ恐慌からの脱出(17)死亡率の上昇は経済回復を遅らせる

コロナ恐慌からの脱出(18)中国のGDP3.2%増が喜ばれない理由

コロナ恐慌からの脱出(19)米証券市場の3局面をR・シラーが分析する

コロナ恐慌からの脱出(20)米中コロナ・ワクチン戦争の行方

コロナ恐慌からの脱出(21)コロナ・ワクチン完成がバブル崩壊の引き金だ

コロナ恐慌からの脱出(22)FRBのパウエル議長はインフレを招く気なのか

コロナ恐慌からの脱出(23)ハイテク株の下落は市場全体への警告

コロナ恐慌からの脱出(24)下落するトランプとアメリカの評判

コロナ恐慌からの脱出(25)今回のハイテクバブルの「遺産」とは何か

コロナ恐慌からの脱出(26)ワクチン完成で始まる証券市場の乱高下

コロナ恐慌からの脱出(27)パンデミック終息後にインフレが来る?

コロナ恐慌からの脱出(28)米証券市場がバブルでない根拠などない

コロナ恐慌からの脱出(29)ゲームストップ騒動の背後の「大物」

コロナ恐慌からの脱出(30)ロビンフッドが崩壊の先駆けとなるか

コロナ恐慌からの脱出(31)群衆の知恵から群集心理に転落したゲームストップ現象

コロナ恐慌からの脱出(32)どの国の消費が先に復活するのか

コロナ恐慌からの脱出(33)バイデンの大盤振舞いが行き着く先

コロナ恐慌からの脱出(34)バイデン大統領の刺激策の「勝者」は誰なのか

コロナ恐慌からの脱出(35)サマーズ元財務長官のバイデン財政批判

コロナ恐慌からの脱出(36)歴史的統計からポスト・コロナ景気を予測する

コロナ恐慌からの脱出(37)インフレ世界への移行が始まっている

コロナ恐慌からの脱出(38)クルーグマンの最新ポスト・コロナ経済論

Follow me!