コロナ恐慌からの脱出(19)米株式市場の3局面をR・シラーが分析する

アメリカの株価が相変わらずバブルなみのレベルを保っている。その理由は何度も指摘したように、トランプ政権のコロナ対策としての財政支出と、FRBによる金融緩和および債券買取によるものであることは間違いない。いってみれば、アメリカ国内にマネーが大量に流し込まれ、それが資金になって株式市場を押し上げているわけである。

このコロナ禍ゆえの過剰流動性と株式市場との関係を、繰り返し指摘してきたのは英経済誌『ジ・エコノミスト』だった。最近の号でも「フリー・マネー」という、一見、ぶあいそうなタイトルで特集を組んでいる。「広範囲で力強い流動性の供給が市場が機能不全になるのを防いでいる。しかし、それは高いリスクに満ちた資産価格を支えることになってしまう。この事態は、将来の市場によるリスク評価に悪影響を与えることになるだろう」。

このコロナ禍ゆえの過剰流動性と株式市場との関係を、繰り返し指摘してきたのは英経済誌『ジ・エコノミスト』だった。最近の号でも「フリー・マネー」という、一見、ぶあいそうなタイトルで特集を組んでいる。「広範囲で力強い流動性の供給が市場が機能不全になるのを防いでいる。しかし、それは高いリスクに満ちた資産価格を支えることになってしまう。この事態は、将来の市場によるリスク評価に悪影響を与えることになるだろう」。

こうした事態は、私たちにも十分に想像がつく。たとえ、いまコロナ禍で実体経済の景気が悪く、将来の見通しも明らかではないが、ともかく、資金は安い金利でいくらでも調達できるんだから、いまのうちに株式市場で勝負しておこうという投資家は少なくない。日本の株価も巷の雰囲気とは打って変わって、アメリカに準じる賑わいをみせているのも、まったく同じ理由だ。

しかし、日米ともに一旦は株価が急落して、こんどこそバブルは崩壊したと思わせる局面があったのに、ずるずると予想を上回って上昇して、アメリカなどではコロナ以前より高くなる上昇を見せているのはなぜだろう。こうした予想のつかない奇妙な株価の動きについて詳しく知ろうと思えば、やはり、イエール大学のロバート・シラー教授に、登場してもらうのがよいだろう。

シラーはネット・マガジンの「Market Watch」7月11日号に「ロバート・シラーがパンデミック株式市場と経済との分裂現象を解き明かす」との小論を寄稿している。あいかわらずの慎重さで論じているが、独自の「ナラティブ理論」によって、コロナ禍におけるアメリカの株式市場心理を描き出している。

シラーが株式市場を読むときの心構えは次のようなものだ。「株式市場を前にした投資家を動かすのは情報そのものではなくて、他の投資家がその情報に対してどう反応するかの評価である」。つまり、ニュースをそのまま聞くのではなく、そのニュースを聞いた他の人間がどう考えるかを推測するわけである。これは天才的な投資家でもあったケインズが語った「美人投票」と同じスタンスだ。つまり、「誰が美人かが問題ではなく、誰が美人だとされるかを問題にする」ということである。

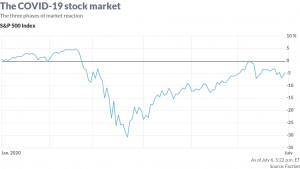

シラーによれば、これまでのところアメリカの株式市場は、コロナ禍のなかで3つの局面をみせてきた。第一局面が、1月30日から2月19日まででS&P500が3%の上昇を見せた。第二局面が、2月19日から3月23日までで、34%もの下落となる。第三局面が、3月23日から現在(7月11日)までで、42%の上昇だった。

シラーによれば、これまでのところアメリカの株式市場は、コロナ禍のなかで3つの局面をみせてきた。第一局面が、1月30日から2月19日まででS&P500が3%の上昇を見せた。第二局面が、2月19日から3月23日までで、34%もの下落となる。第三局面が、3月23日から現在(7月11日)までで、42%の上昇だった。

それぞれの局面について見ていくが、まず、第一局面では、WHOが1月30日に「世界の公共衛生にとって緊急事態だ」と宣言したにもかかわらず、以降のS&P500は、むしろ3%上昇している。ここには、ある種の「ニュース情報に対する反応の遅れ」といったものが見られた。つまり、この局面で市場をリードする投資家の多くは、コロナ禍が広がっていると報道されても、詳しく知っている人は多くなかったので、大半の投資家たちも「コロナ報道に大きな反応が生まれて、証券市場にも反映するまでは、それほど注目しないだろう」と推測したというのである。

では、第二局面はどうだったのか。この局面ではS&P500が2月19日から下落し始め、あたかも1929年のときの大暴落のような様相をみせた。中国以外にもコロナ禍についての分かりやすい報道が行われるようになり、多くの投資家の心理を変えていった。このとき影響を与えたものはひとつではなかった。中国武漢のロックダウンの情報、イタリアの医療崩壊の情報、さらには大恐慌期についての情報が語られた。情報が情報を生む、不安が不安を育てる状況になったといえる。こうなると、いくら遅滞のある間接的な反応であっても、大きな流れに抗うことはできなくなる。

そして、第三局面だが、いうまでもなくトランプ政権の財政支出やFRBの金融緩和が、投資家たちに大きなインパクトを与えることになる。3月23日には政策金利はすでに事実上ゼロになっていた。4日後にトランプ大統領が2兆ドルのコロナ追加予算、補助金、経済保証などの財政政策を発表していって、この局面ではS&P500は40%もの上昇をとげるわけである。

もちろん、この状態がこれからも続くことはない。何かのショックによって、次の大きな局面が生まれてくることは間違いない。わたし(東谷)が考えているのは、大統領選での政治的変化で、たとえばこのままバイデンが優位を保って勝利したとき、どうなるだろうか。バイデンはトランプのような「ナラティブ・ポリティクス」(口先でまかせ政治)が巧みとは思えない。しかも、財政および金融ともに、もうできることはほとんどやってしまって、いわばゴムが伸び切った状態である。

もちろん、この状態がこれからも続くことはない。何かのショックによって、次の大きな局面が生まれてくることは間違いない。わたし(東谷)が考えているのは、大統領選での政治的変化で、たとえばこのままバイデンが優位を保って勝利したとき、どうなるだろうか。バイデンはトランプのような「ナラティブ・ポリティクス」(口先でまかせ政治)が巧みとは思えない。しかも、財政および金融ともに、もうできることはほとんどやってしまって、いわばゴムが伸び切った状態である。

このときに、コロナ禍で大きく傷ついた国内の信頼、中国との経済戦争でずたずたになった国際経済、巨大に膨れ上がった財政赤字などが、アメリカ国民だけでなく投資家たちの目の前に否定できない現実として明らかになる。シラーはこの小論では、第四局面については何も書いていない。ただ次のように締めくくっている。「金融市場における価格というのは、必ずしも即座に論理的な反応を示すわけではない。そんなことが起こるのは、まったく希なのである」。

●こちらもご覧ください

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ恐慌からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

コロナ恐慌からの脱出(9)巨大な財政支出だけでは元に戻らない

コロナ恐慌からの脱出(10)どの国が何時どこから先に回復するか

コロナ恐慌からの脱出(11)高橋是清財政への誤解と神話

コロナ恐慌からの脱出(12)グローバリゼーションは終焉するか

コロナ恐慌からの脱出(13)日米の株高は経済復活を意味していない

コロナ恐慌からの脱出(14)巨額の財政出動を断行する根拠は何か

コロナ恐慌からの脱出(15)米国ではバブルの「第2波」が生じている

コロナ恐慌からの脱出(16)家計の消費はいつ立ち上がるのか

コロナ恐慌からの脱出(17)死亡率の上昇は経済回復を遅らせる

コロナ恐慌からの脱出(18)中国のGDP3.2%増が喜ばれない理由

コロナ恐慌からの脱出(19)米証券市場の3局面をR・シラーが分析する

コロナ恐慌からの脱出(20)米中コロナ・ワクチン戦争の行方

日本には供給が遅れるって本当?;コロナ・ワクチンをめぐる地政学

ポスト・コロナ社会はどうなる(1)仕事と娯楽の「あり方」は大きく変わらない

ポスト・コロナ社会はどうなる(2)テレワークのデータを見直す

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済がまっている

ポスト・コロナ社会はどうなる(4)貿易も安心もなかなか元に戻らない

ポスト・コロナ社会はどうなる(5)封じ込めの「空気」がオーバーシュートするとき

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

複合エピデミックには間口の広い戦略が有効だ;新型コロナとバブル崩壊との闘い

流言蜚語が「歴史」をつくる;いま情報には冷たく接してちょうどいい

複合エピデミックには間口の広い戦略が有効だ;新型コロナとバブル崩壊との闘い

Follow me!