コロナ恐慌からの脱出(39)米国の住宅ブームはバブルでないというウソ

ボストン連銀のエリック・ローゼングレン総裁が、「いまアメリカは、住宅市場でバブルを起こしたり崩壊させたりする余裕はない」と発言して話題になっている。巨大に膨れ上がったアメリカ住宅市場のバブルに対する警告だと受け止められているようだ。

フィナンシャル・タイムズ電子版の6月28日付は、「アメリカは住宅バブルの『ブームと崩壊』を起こしている余裕はないとFRBの理事が発言」を掲載して、いよいよ危険水域に入ったと見られる住宅バブルについて、FRBの理事たちの発言を中心に、局面の変わった住宅ブームについて注意を喚起している。

フィナンシャル・タイムズ電子版の6月28日付は、「アメリカは住宅バブルの『ブームと崩壊』を起こしている余裕はないとFRBの理事が発言」を掲載して、いよいよ危険水域に入ったと見られる住宅バブルについて、FRBの理事たちの発言を中心に、局面の変わった住宅ブームについて注意を喚起している。

ローゼングレンの発言は「私は住宅市場が崩壊すると予言する気はない。しかし、住宅市場で何が起こっているのか、充分に注意を払うべきだ」という前口上の後に述べられたものだが、そうであればあるほど、住宅バブルは深刻だと思えてくるのが当然である。先週のデータによれば、5月の前年比で販売されている住宅の価格上昇率の中央値は23.6%にも達している。ざっといって1年で約24%の値上がりというわけである。

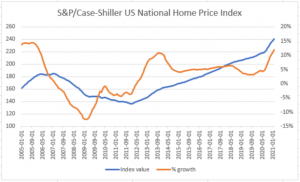

これは言うまでもなく、コロナ禍対策として行われてきた金融緩和が大きな原因といってよい。FRBは住宅ローン担保証券(MBS)を毎月400億ドル債券市場から購入しており、また、同じように財務省証券(国債)を毎月800億ドル買っているため、政策金利はゼロ近傍にあるからだ。投資のためのお金が「安く」なっているため、住宅が安易な投資の対象となっているのである(図:ft.comより)。

これは言うまでもなく、コロナ禍対策として行われてきた金融緩和が大きな原因といってよい。FRBは住宅ローン担保証券(MBS)を毎月400億ドル債券市場から購入しており、また、同じように財務省証券(国債)を毎月800億ドル買っているため、政策金利はゼロ近傍にあるからだ。投資のためのお金が「安く」なっているため、住宅が安易な投資の対象となっているのである(図:ft.comより)。

ローゼングレンだけが「財務省証券の購入をやめる前に、まず、MBSの購入をやめるべきだろう」と言っているのではない。他の理事たとえば、セントルイス連銀のジェームズ・ブラード総裁も、住宅市場に向けての支援にあたる緩和策だけでなく、金融政策一般についての懸念を示している。また、ダラス連銀のロバート・カプラン総裁もMBSの購入を「いずれというよりはすぐに」やめたほうがいいという姿勢であるという。

こうしたニュースを聞いて不思議に思うのは、23%を超える住宅価格の急上昇があるのに、どうしてアメリカのインフレは、5%くらいですんでいるのかということだ。大雑把に、バブルというものは部分的なもので、全体に及ぶかどうかというのは、また別の問題だといってしまえばそれまでである。あの日本の狂乱に満ちた不動産バブルですら、全体のインフレにはならなかったのだ。

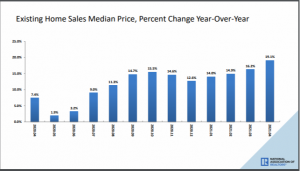

とはいえ、もう少し詳しく知るには、1カ月前になるが、英経済誌ジ・エコノミスト5月24日号(最終版は29日号)に掲載された「アメリカの熱い住宅市場は消費者物価にとって何を意味するのか」が指摘していた事実に注目すればいい。同誌はアメリカの住宅価格指標であるケース・シラー指数が1年ごとに15%も上昇しているのに、なぜ、アメリカのインフレはまだ大したことがないように見えるのかを解説している(図:ft.comより)。

とはいえ、もう少し詳しく知るには、1カ月前になるが、英経済誌ジ・エコノミスト5月24日号(最終版は29日号)に掲載された「アメリカの熱い住宅市場は消費者物価にとって何を意味するのか」が指摘していた事実に注目すればいい。同誌はアメリカの住宅価格指標であるケース・シラー指数が1年ごとに15%も上昇しているのに、なぜ、アメリカのインフレはまだ大したことがないように見えるのかを解説している(図:ft.comより)。

先回りして結論をいってしまえば、アメリカの消費者物価指数には住宅価格は入っていないからなのだ。もっと正確にいえば、住宅価格ではなく住宅賃貸料を用いているからなのである。しかも、住宅賃貸料が1年で2%も伸びているのに、その値はコロナ・パンデミック以前の約半分のペースでしかない。パンデミックになってから住宅賃貸料の伸びは下がったのだ。

そんなバカなと思う人がいるかと思うが、パンデミックになってから住宅価格が急騰しているのに、住宅賃貸料はそのペースに追いついていないどころか、以前より遅くなってしまっている。加えて、先ほど述べたように、住宅賃貸料が上昇してもそれがダイレクトに消費者物価指数に反映するわけではない。約4%の上昇があったとしても、約0.5の伸びとして現れるだけなのである。

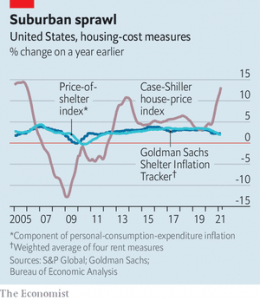

実は、住宅価格の上昇率を直接に消費者物価指数に反映させないのは日本も同じだ。たとえば、総務省統計局の『消費者物価指数のしくみと見方』には、「持家の住宅費用は、世帯が自己所有の住宅から家賃相当額(持家の帰属家賃)のサービスを購入しているとみなして対象に含めます」と書いてある。細かいことはともかく、似たような制度で住宅バブルは必ずしも全体のバブルではないというのが、一般に起こりがちな現象なのである(図:The Economistより)。

実は、住宅価格の上昇率を直接に消費者物価指数に反映させないのは日本も同じだ。たとえば、総務省統計局の『消費者物価指数のしくみと見方』には、「持家の住宅費用は、世帯が自己所有の住宅から家賃相当額(持家の帰属家賃)のサービスを購入しているとみなして対象に含めます」と書いてある。細かいことはともかく、似たような制度で住宅バブルは必ずしも全体のバブルではないというのが、一般に起こりがちな現象なのである(図:The Economistより)。

とはいえ、経済理論をそのまま適用して、長期的に見れば、住宅価格と住宅賃貸料の伸びはパラレルになるはずである。そのようにジ・エコノミストの記事も述べている。そうならないのは、ここに人工的かつ政策的に「ゼロ金利」という異常なことを行なっているためで、この2つの数値の伸び率は乖離していくことになる。

したがって、アメリカの住宅価格÷住宅賃貸料の数値、つまり住宅価格/賃貸料の比率は、異常な上昇を続けている。住宅価格は投資および投資の対象となって急上昇しているのに、コロナ禍で収入が減った住宅賃貸者は少しでも安い賃貸住宅を求めるので、賃貸料の伸び率は下がってしまうわけである。ジ・エコノミストはサンフランシスコに生じた、家主のデスパレート(やけくそ)な賃貸料値下げについて取り上げている。

さて、ではアメリカの住宅価格バブルはどうなるのか。2007年に始まったサブプライムローンの破綻は、もともとローンの支払いが無理な低収入者に無理やり住宅を売ったから生じたということになっている。また、そのさいに金融工学で組成した住宅ローン担保証券(MBS)が、実は、出鱈目なリスク分散を行なっていたので、いったんバブルが崩壊すると、世界中の金融機関が破綻していったと説明されていたこともご存じだろう。

それに対して、いまの住宅ブームは低収入者に無理に売りつけていないし、また、MBSの組成についても、規制が厳しくなったので出鱈目なものは、ほとんどなくなったという。だから、いまの住宅ブームはブームであってもバブルではないというわけだ。

両方ともすべてがウソではないが、分かりやすいぶんだけ誤魔化しが入っている。まず、たしかに、前回は低収入層に売ったことは確かで、いまはそれより収入が高い層に売られているというのも本当である。しかし、この「払いきれない」というレベルをどこに置くかという問題がある。前回はこのレベルがきわめて低かったので崩壊しやすかった。今回はこのレベルを上げているのは確かでも、あまりに急激な金融市場の変動があれば、払えたはずの人も払えなくなるのは同じことなのだ。

両方ともすべてがウソではないが、分かりやすいぶんだけ誤魔化しが入っている。まず、たしかに、前回は低収入層に売ったことは確かで、いまはそれより収入が高い層に売られているというのも本当である。しかし、この「払いきれない」というレベルをどこに置くかという問題がある。前回はこのレベルがきわめて低かったので崩壊しやすかった。今回はこのレベルを上げているのは確かでも、あまりに急激な金融市場の変動があれば、払えたはずの人も払えなくなるのは同じことなのだ。

そしてまた、前回のMBSの組成が一部の金融機関によって出鱈目に行われたというのは本当だが、実際にはそのことを知っていながら、かなりの数の金融機関は、自社と親しいところにはリスクの低いものを売り、疎遠なところにはリスクの高いものを売っていた。したがって、インチキは実は2重のものであって、あとからでっち上げられた物語を、そのまま信じるわけにはいかない。

以前よりリスクの低い住宅ローンを組んでいるということは、たしかに脆弱性において減少したかもしれないが、それがどんなショックがあっても、払えない人が出てこないということではない。また、金融工学の応用において規制を厳しくしたから、みんなが公平な証券組成をするようになって、かつてのようなインチキが姿を消した、ということでもないのである。FRBの理事たちが慌て出しているのは、必ずしも、彼らが金融緩和についてタカ派だからというわけではないように思われる。

【追加】7月3日にブルームバーグ電子版に「サマーズは住宅価格は『恐ろしい』ほどで、FRBがMBAを購入するのに疑問を呈した」が掲載された。ブルームバーグのテレビ番組での発言が注目されている。新たに投稿しようかとも思ったが、サマーズの言葉以外は、上の内容以上の分析はないので、サマーズの言葉だけ追加しておくことにしたい。

「この局面で、FRBがなぜMBAを毎月購入し続けるのか理解できない。これは究極の景気循環加速政策だ」「2008年の(リーマンショックの)経験から、樹木は天まで高くなることを学んだはずだ。そして、樹木が高くなりすぎると立っていられなくなることも知っている。このことを考えると神経質にならざるをえない」

●こちらもご覧ください

仮想通貨の黄昏(1)コロナ禍が急騰させ、そして没落に向かわせる

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済が待っている

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ恐慌からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

コロナ恐慌からの脱出(9)巨大な財政支出だけでは元に戻らない

コロナ恐慌からの脱出(10)どの国が何時どこから先に回復するか

コロナ恐慌からの脱出(11)高橋是清財政への誤解と神話

コロナ恐慌からの脱出(12)グローバリゼーションは終焉するか

コロナ恐慌からの脱出(13)日米の株高は経済復活を意味していない

コロナ恐慌からの脱出(14)巨額の財政出動を断行する根拠は何か

コロナ恐慌からの脱出(15)米国ではバブルの「第2波」が生じている

コロナ恐慌からの脱出(16)家計の消費はいつ立ち上がるのか

コロナ恐慌からの脱出(17)死亡率の上昇は経済回復を遅らせる

コロナ恐慌からの脱出(18)中国のGDP3.2%増が喜ばれない理由

コロナ恐慌からの脱出(19)米証券市場の3局面をR・シラーが分析する

コロナ恐慌からの脱出(20)米中コロナ・ワクチン戦争の行方

コロナ恐慌からの脱出(21)コロナ・ワクチン完成がバブル崩壊の引き金だ

コロナ恐慌からの脱出(22)FRBのパウエル議長はインフレを招く気なのか

コロナ恐慌からの脱出(23)ハイテク株の下落は市場全体への警告

コロナ恐慌からの脱出(24)下落するトランプとアメリカの評判

コロナ恐慌からの脱出(25)今回のハイテクバブルの「遺産」とは何か

コロナ恐慌からの脱出(26)ワクチン完成で始まる証券市場の乱高下

コロナ恐慌からの脱出(27)パンデミック終息後にインフレが来る?

コロナ恐慌からの脱出(28)米証券市場がバブルでない根拠などない

コロナ恐慌からの脱出(29)ゲームストップ騒動の背後の「大物」

コロナ恐慌からの脱出(30)ロビンフッドが崩壊の先駆けとなるか

コロナ恐慌からの脱出(31)群衆の知恵から群集心理に転落したゲームストップ現象

コロナ恐慌からの脱出(32)どの国の消費が先に復活するのか

コロナ恐慌からの脱出(33)バイデンの大盤振舞いが行き着く先

コロナ恐慌からの脱出(34)バイデン大統領の刺激策の「勝者」は誰なのか

コロナ恐慌からの脱出(35)サマーズ元財務長官のバイデン財政批判

コロナ恐慌からの脱出(36)歴史的統計からポスト・コロナ景気を予測する

コロナ恐慌からの脱出(37)インフレ世界への移行が始まっている

コロナ恐慌からの脱出(38)クルーグマンの最新ポスト・コロナ経済論

コロナ恐慌からの脱出(39)米国の住宅ブームはバブルでないというウソ

コロナ恐慌からの脱出(40)住宅バブルでないという報道の多いことがバブルの証拠

Follow me!