コロナ不況からの脱出(45)中国の不良債権は「隠れ負債」がこわい

中国の恒大集団の経営危機に始まった不動産バブル崩壊の実態が、しだいに明瞭な輪郭をみせつつある。野放図な不動産投資が生み出した、負債の膨大な現実が浮上してきたこと、そして、その負債には当然のことながら「隠れ負債」が、まだまだ多く浮上する可能性があるということである。これは歴史的な経験からみれば容易に想像がついたことで、中国だけが例外ということはない。

まず、隠れ負債から簡単にみてみよう。ウォールストリート紙11月9日付は「悪いお知らせ:中国の不動産負債は思っていたよりずっと高額だ」という記事を掲載している。中国全土で数十年にわたって野放図な土地投機が行われてきたが、その過程で「隠れ負債(ヒドゥン・デット)」がたまりにたまったと指摘している。それはいま、中国経済への巨大な重荷となりつつある。

まず、隠れ負債から簡単にみてみよう。ウォールストリート紙11月9日付は「悪いお知らせ:中国の不動産負債は思っていたよりずっと高額だ」という記事を掲載している。中国全土で数十年にわたって野放図な土地投機が行われてきたが、その過程で「隠れ負債(ヒドゥン・デット)」がたまりにたまったと指摘している。それはいま、中国経済への巨大な重荷となりつつある。

中国の不動産デベロッパーの隠れ負債はさまざまなものがあるが、そのうち大きなものだけあげると「理財商品」と「合弁会社の不正的活用」だ。まず、理財商品というのは、不動産デベロッパーが発行する「資産運用商品」で、大半が短期で償還を迎える高利回りの債権のようなものと考えてよい。多くの場合、子会社や関連会社を通じて発行させるが、支払いについては本体のデベロッパーが責任を負うものがある。しかし、この理財商品については本体の財務報告には記載されていないのである。

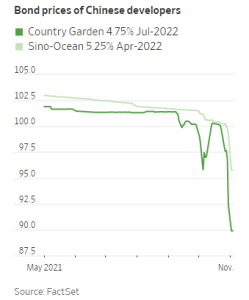

もうひとつ、隠れ負債は「合弁事業」を通じて生じたものが多い。ウォールストリート紙が指摘しているのは不動産物件の権益を提携パートナーに売却する方法で、これ自体は合法であり、理財商品と同じく資金調達に使われてきた。デベロッパーが合弁事業の株式を少量しか保有していない場合には財務報告書には記載されないが、しばしばデベロッパーは融資保証をしている。S&Pグローバルによれば、すでに6月の段階でこうした保証は4780億元(約8兆4000億円)に達していると推定されおり、それはデベロッパーが開示している負債の9%に達するという(右図:WSJ.com より;中国不動産デベロッパーの債権が下落している)。

もうひとつ、隠れ負債は「合弁事業」を通じて生じたものが多い。ウォールストリート紙が指摘しているのは不動産物件の権益を提携パートナーに売却する方法で、これ自体は合法であり、理財商品と同じく資金調達に使われてきた。デベロッパーが合弁事業の株式を少量しか保有していない場合には財務報告書には記載されないが、しばしばデベロッパーは融資保証をしている。S&Pグローバルによれば、すでに6月の段階でこうした保証は4780億元(約8兆4000億円)に達していると推定されおり、それはデベロッパーが開示している負債の9%に達するという(右図:WSJ.com より;中国不動産デベロッパーの債権が下落している)。

たとえば、恒大集団場合、JPモルガン・チェースによれば、こうした事実上の債務を加えて計算すると、恒大の純負債資本比率は報告されている100%ではなく(この数値自体があやしげだが)、実際には177%に上るという。ここにはコマーシャル・ペーパー、理財商品、合弁事業の保証と、さまざまな「隠し負債」が含まれているが、これですべてと今は言えないところが恐ろしいところだろう。

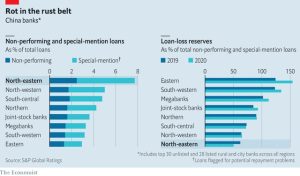

すでに、「HastugenToday」に投稿した「中国の不良債権が姿を現し始めた;氷山の一角でまだ序の口でもすごい」で英経済誌ジ・エコノミスト掲載の不良債権データを紹介している。これによると、前出のS&Pグローバルが発表した中国の地域ごとの「不良債権」および「要注意債権」は、もっともバブル崩壊が急速な遼寧省を含む東北部ではローン合計の8%近くに達しているが、これがすべてを網羅したものではないことはいうまでもない(左図:ジ・エコノミストより;すでに不良債権が顕在化しつつある)。

すでに、「HastugenToday」に投稿した「中国の不良債権が姿を現し始めた;氷山の一角でまだ序の口でもすごい」で英経済誌ジ・エコノミスト掲載の不良債権データを紹介している。これによると、前出のS&Pグローバルが発表した中国の地域ごとの「不良債権」および「要注意債権」は、もっともバブル崩壊が急速な遼寧省を含む東北部ではローン合計の8%近くに達しているが、これがすべてを網羅したものではないことはいうまでもない(左図:ジ・エコノミストより;すでに不良債権が顕在化しつつある)。

こうした不動産バブル崩壊の衝撃は、これからどのように拡大波及していくのか。ウォールストリート紙11月8日付に掲載の「中国経済は不動産バブル後遺症に直面している」から、マクロ的な視点に触れておこう。まず、オクスフォード・エコノミクスの試算によれば、不動産業および関連産業はGDPの24%(他の報道では約3割)を占めており、不動産バブルは大量の雇用と地方政府の財政を支えてきた。したがって、この3割弱ものセクターが急速に萎縮していけば、中国の経済成長は6%台から3~5%程度に下落してしまうと予測している。

こうしたなか、中国政府はいまのところ、不動産バブルを生み出したルーズな仕組みに新たな強い規制を課しているが、これが続けば中国経済の長期停滞を引き起こすのではないかとの憂慮も生まれている。「中国の投機的な不動産投資を根絶やしにする攻撃的なキャンペーンは、中国経済自体の成長率を下落しかねないと、エコノミストたちは指摘している」。

こうしたなか、中国政府はいまのところ、不動産バブルを生み出したルーズな仕組みに新たな強い規制を課しているが、これが続けば中国経済の長期停滞を引き起こすのではないかとの憂慮も生まれている。「中国の投機的な不動産投資を根絶やしにする攻撃的なキャンペーンは、中国経済自体の成長率を下落しかねないと、エコノミストたちは指摘している」。

歴史的にみて、不動産バブルの崩壊は常にこのジレンマに直面した。それは1990年の日本の不動産バブル崩壊でも、また、2007年から顕在化した米国におけるサブプライム問題でも同じことだった。後者が日本の場合よりまともだったのは、生まれた不良債権を外資に売り払うという日本のような愚行に陥ることなく、ともかく中央銀行銀行が抱え込むという方法で凌いだことだった。それが中国に可能なのかどうか、そして、中国政府はどう判断するのか。これからの中国経済の低迷が、比較的短期ですむのか、あるいは長期化するのかは、ここらへんにかかっているのではないだろうか。それはまた、コロナ恐慌から脱出しようと苦闘している、世界の国々の経済にも大きな影響を与えるだろう。

歴史的にみて、不動産バブルの崩壊は常にこのジレンマに直面した。それは1990年の日本の不動産バブル崩壊でも、また、2007年から顕在化した米国におけるサブプライム問題でも同じことだった。後者が日本の場合よりまともだったのは、生まれた不良債権を外資に売り払うという日本のような愚行に陥ることなく、ともかく中央銀行銀行が抱え込むという方法で凌いだことだった。それが中国に可能なのかどうか、そして、中国政府はどう判断するのか。これからの中国経済の低迷が、比較的短期ですむのか、あるいは長期化するのかは、ここらへんにかかっているのではないだろうか。それはまた、コロナ恐慌から脱出しようと苦闘している、世界の国々の経済にも大きな影響を与えるだろう。

●こちらもご覧ください

FRBが緩和政策を転換した!;まずは証券買上げを縮小、次は利上げか

仮想通貨の黄昏(1)コロナ禍が急騰させ、そして没落に向かわせる

ポスト・コロナ社会はどうなる(3)世界を「戦後」経済が待っている

コロナ恐慌からの脱出(1)いまこそパニックの歴史に目を向けよう

コロナ恐慌からの脱出(2)日本のバブル崩壊を振り返る

コロナ恐慌からの脱出(3)これまでの不況と何が違うのか

コロナ恐慌からの脱出(4)パンデミックと戦争がもたらしたもの

コロナ恐慌からの脱出(5)ケインズ経済学の皮肉な運命

コロナ恐慌からの脱出(6)世界金融危機とバーナンキの苦闘

コロナ恐慌からの脱出(7)「失われた30年」の苦い教訓

コロナ恐慌からの脱出(8)ルーズベルトの「未知との遭遇」

コロナ恐慌からの脱出(9)巨大な財政支出だけでは元に戻らない

コロナ恐慌からの脱出(10)どの国が何時どこから先に回復するか

コロナ恐慌からの脱出(11)高橋是清財政への誤解と神話

コロナ恐慌からの脱出(12)グローバリゼーションは終焉するか

コロナ恐慌からの脱出(13)日米の株高は経済復活を意味していない

コロナ恐慌からの脱出(14)巨額の財政出動を断行する根拠は何か

コロナ恐慌からの脱出(15)米国ではバブルの「第2波」が生じている

コロナ恐慌からの脱出(16)家計の消費はいつ立ち上がるのか

コロナ恐慌からの脱出(17)死亡率の上昇は経済回復を遅らせる

コロナ恐慌からの脱出(18)中国のGDP3.2%増が喜ばれない理由

コロナ恐慌からの脱出(19)米証券市場の3局面をR・シラーが分析する

コロナ恐慌からの脱出(20)米中コロナ・ワクチン戦争の行方

コロナ恐慌からの脱出(21)コロナ・ワクチン完成がバブル崩壊の引き金だ

コロナ恐慌からの脱出(22)FRBのパウエル議長はインフレを招く気なのか

コロナ恐慌からの脱出(23)ハイテク株の下落は市場全体への警告

コロナ恐慌からの脱出(24)下落するトランプとアメリカの評判

コロナ恐慌からの脱出(25)今回のハイテクバブルの「遺産」とは何か

コロナ恐慌からの脱出(26)ワクチン完成で始まる証券市場の乱高下

コロナ恐慌からの脱出(27)パンデミック終息後にインフレが来る?

コロナ恐慌からの脱出(28)米証券市場がバブルでない根拠などない

コロナ恐慌からの脱出(29)ゲームストップ騒動の背後の「大物」

コロナ恐慌からの脱出(30)ロビンフッドが崩壊の先駆けとなるか

コロナ恐慌からの脱出(31)群衆の知恵から群集心理に転落したゲームストップ現象

コロナ恐慌からの脱出(32)どの国の消費が先に復活するのか

コロナ恐慌からの脱出(33)バイデンの大盤振舞いが行き着く先

コロナ恐慌からの脱出(34)バイデン大統領の刺激策の「勝者」は誰なのか

コロナ恐慌からの脱出(35)サマーズ元財務長官のバイデン財政批判

コロナ恐慌からの脱出(36)歴史的統計からポスト・コロナ景気を予測する

コロナ恐慌からの脱出(37)インフレ世界への移行が始まっている

コロナ恐慌からの脱出(38)クルーグマンの最新ポスト・コロナ経済論

コロナ恐慌からの脱出(39)米国の住宅ブームはバブルでないというウソ

コロナ恐慌からの脱出(40)住宅バブルでないという報道の多いことがバブルの証拠

コロナ恐慌からの脱出(41)終焉後も経済は低インフレと低金利が続くのか?

コロナ恐慌からの脱出(42)米国のGDP伸び率下落が意味するもの

コロナ恐慌からの脱出(43)なぜFRBパウエル議長は緩和策をやめるのか

コロナ恐慌からの脱出(44)ブラジル・トルコ・アルゼンチンにインフレ世界の未来をみる

コロナ恐慌からの脱出(45)中国の不良債権は「隠れ負債」がこわい

コロナ恐慌からの脱出(46)米国の雇用維持政策の失敗に学ぶ

Follow me!