MMTの懐疑的入門(9)日本経済への無理解

すでにこれまで8回にわたってMMT(現代貨幣理論)について、彼らが「入門書」あるいは「教科書」のなかで提示してきた概要を紹介してきた。そろそろ、「入門」はいいから「懐疑」のほうを書けと言う読者もおられるのではないかと思う。とはいえ、MMTの議論のなかでまだ紹介していない重要な部分が残っている。それは、彼らの「国際金融システム」についての考え方と、それと強い関連をもつ「貨幣」そのものについての信念に関することである。

ただ、国際経済についての彼らの楽観的な把握と見通しや、信念先行型の貨幣論についての疑問は、すでにブログHatsugenTodayで何度か述べてきたので、この連載で「入門」として展開するのは少し待っていただきたい。その前に、どうしても論じておきたいテーマがある。それはMMTによる「日本経済分析」である。正確にいえば日本経済分析の勘違い部分についてなのである。

レイ、ミッチェル他『政府支出』の画面。以下も同様

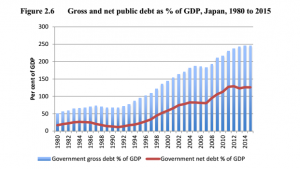

MMTが自派の主張の正しさを強調するさい、繰り返し言及してきたのはバブル形成期からその崩壊以降の日本経済だった。とくに、すでに対GDP比で240%にもおよぶ政府負債を抱えながら、金利も上昇しなければインフレも昂進しない、さらに国債を発行してもちゃんと売れているではないかというわけである。MMTはそこから急転直下して、「政府負債は怖くない、いくらでも政府通貨でまかなえる」という自説の正しさを誇るわけである。

しかし、これはブログで何度も繰り返したが、MMTが提示しているのはグラフにしたときの印象であって、その内実を分析してみせているわけではない。古臭い言葉でいえば、その「メルクマール」だけで論じているわけで、「カラクテール」についてはほとんど何もいっていないといってよい。ましてや、日本政府や日本国民がその間に何をしてきたかは、まったく関心がないのである。

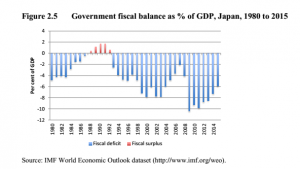

とはいっても、ここで延々とデータをとりあげ、政策当事者の証言を集め、専門家といわれている人たちのコメントを並べようというのではない。今回は論点のほんの一部を、彼らの素朴な手法にならって、いくつか単純なグラフを並べてみるだけのことである。まず、MMTが当然のことのように論じている、「バブル崩壊の前には財政黒字が先行する」という話から始めよう。

アメリカのクリントン政権が財政黒字を達成して沸き立っていたとき、議会の公聴会に呼ばれた経済学者ジェームズ・ガルブレイス(有名なジョン・ガルブレイスの息子)は、「いまアメリカの財政は、これまでになく危機に瀕しています」と証言して呆れられたという話は、MMT理論家や支持者にとって、MMTの正しさを証明するひとつのエピソードである。

息子ガルブレイスはMMTのシンパだが、このときは必ずしもMMT理論にそったコメントではなく、親父ゆずりのリベラル派であるジェームズ君が、クリントン政権のIT企業優先で社会保障軽視の経済政策を批判しただけのことだ。ところが、MMTによればこれは税金によってホリゾンタルな世界(民間部門)からヴァーティカルマネーを吸い上げてしまい、資金不足に陥ったアメリカ経済が過熱して崩壊していくという予言だったということになるのである。

たしかに、このときクリントンが自慢した財政黒字は、金融市場での財務省証券(米国債)の品不足を生みだし、さらなる金融レヴァレッジが横行して、それはやがて2000年のITバブル崩壊へとつながるわけだが、これを日本の1990年から始まる不動産バブル崩壊に適用できるかといえば、ちょっと違うのである。それどころか、MMTが抱いているヴァーティカルマネーが圧倒的に経済を動かしているという、信念の疑わしさも明らかになるだろう。

バブルで税収が増えただけだったのでは?

日本経済はたしかに1980年代後半に財政は黒字転化している。したがって、MMT理論でいえば、このヴァーティカルマネーの引き揚げが日本のバブルに深くかかわり、そしてその後の停滞を生みだすことになったということになる。教科書は次のようにいう。「このとき不動産ブームによって大量の民間負債が積み上がっていったが、それは1987年から1991年におよぶ財政黒字と同時に生じていたのである」。

バブル崩壊直後の通説は、不動産バブルは1985年のプラザ合意によって円高になった日本経済を活性化するため、金融緩和したのがいけなかったといわれていた。これに対してMMT理論は逆にヴァーティカルマネー(マネタリーベース)を引き揚げたからだという。そういわれると、さすが新理論は違うと思う人もいるだろう。では、どっちが正しいのか? 実は、両方とも間違っているのである。

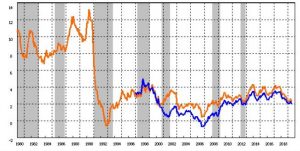

吉冨勝1998年 当時は異端説だった

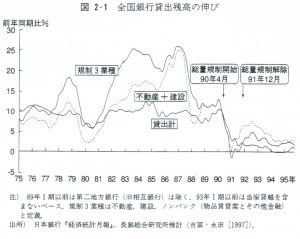

まず、当時の通説が間違っているのは、不動産バブルはすでに80年代の前半から急速に進んでいたからだ。それに国民が気がつかなかったのは、インフレが昂進しなかったせいで、せいぜい3%くらいだった。この時期の不動産バブルは、日本の金融構造の変化からきたもので、それまで金融機関から融資を受けていた大企業や優良企業が大量の内部留保を持つようになり、融資先を失った大量の資金が不動産に向けられたからであった。そして、日本の金融当局は民間部門からの需要に応じて、ある意味で誠実に貨幣を供給していたのである。この資産バブル現象を、日本人の多くは「俺たちの経済的実力が、ついにここまできた」と肯定的にとらえたのであった。

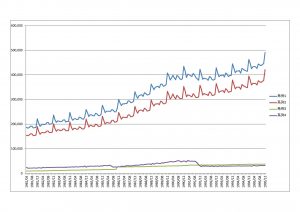

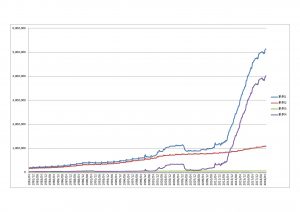

80年代に急速な垂直マネーの引き揚げはない。線は上からマネタリーベース、日銀券、当座預金、コインである

ではMMTがいうような5年にわたる民間資金の引き揚げが、不動産バブルをともなったのかといえば、これもデータを見る限りおかしい。MMTが主張するヴァーティカルマネー(つまりマネタリーベース)は、グラフをみるかぎり急速に減っていないどころか、ほぼ順調に、バブル崩壊という奈落にむかって、リニアに増加しているのである。また、マネタリーベースのほとんどをしめる日銀券も急激な落ち込みを示していないことから、(MMTの分析用具ではないが)マネーストックが急落してもいないこともわかる。さらに、バブルが崩壊して後も、それほどの変化はなく、急激に減少していったのはMMTが指標としないマネーサプライだった。つまり、日本の不動産バブルはホリゾンタルな部分で起こったのである。

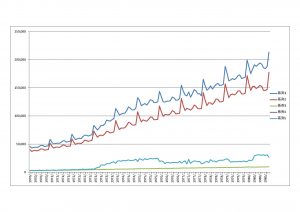

オレンジ色がマネーサプライ

さらに、その後のヴァーティカルマネーの動向を見ていけば、日本の「先駆的」といわれた「量的緩和」の時代にほんの少しの増加を見せるが、なによりも急増するのは安倍晋三政権になってからの黒田日銀による「異次元緩和」が始まってからである。すでに日本国民がしっかりと体験したように、そのことで日本の民間部門の「貯蓄」が驚異的に増えたにもかかわらず、日本経済全体は好調とはいいがたい状態が続いているのである。

垂直マネーの引き揚げは量的緩和中止のとき

では、なぜ、日本経済はハイパーインフレにもならずに、なんとか維持されているのだろうか。MMTは新古典派の主張である「財政赤字が巨大化すると、金利が上がり、インフレになる」というテーゼを、ある意味ではそのまま受け止めてしまっている。新古典派は政府や中央銀行の介入を建前としては考えない経済学だから、経済は自律して動いていくと信じている。その奇妙な信仰に近い自動性だけは、奇妙なことにMMTの理論家たちが受け入れてしまっているから、自分たちの理論が正しいことが証明されたと思いこんでしまうのである。

70年代も急激な引き揚げはない

答えは簡単であって、必死になって政府と日銀が介入してきたからであり、それも別にMMTの正しさを証明するためではない。元米財務長官のラリー・サマーズが、2014年の「長期停滞」を論じた講演で、日本の経済政策を「我慢(ペイシェント)」と呼んでいるのは正しいだろう。日本はこの20数年、ひたすら耐えてきたのであり、政策的かつ人為的に金利を低く抑え続けてきたのである(国債を大量に発行すれば金利は自動的に下落するという主張については、あらためてしっかりやりたい)。

半分冗談だが、わたくしは、黒田日銀は実はインフレにしようとはしていないのではないかとすら思う。なぜなら、インフレが始まれば国債の金利が急速に上がる危険が十分にあるからだ。読者を失望させるかもしれないが、わたくしは、しばらくはペイシェントを続けるしかないと思っている。サマーズが述べているようなヒステリシス(履歴効果)に依存した、バランスを崩さない程度の財政支出でいけばいい。やや気の長い話とはいえ、それでも年間1.12%の経済成長を続ければ50年でGDPは1.8倍ほどになり、さらに100年後には3.3倍に近づく。けっして気休めではない。。

●こちらもご覧ください

MMTの懐疑的入門(1)まず主張を聞いておこう

MMTの懐疑的入門(2)基本的構図を知っておく

MMTの懐疑的入門(3)水平マネーと垂直マネー

MMTの懐疑的入門(4)ハイパワード・マネーとレヴァレッジ

MMTの懐疑的入門(5)ジェット戦闘機の購入法

MMTの懐疑的入門(6)クラウディングアウトは神話?

MMTの懐疑的入門(7)マネタリー・ベースと税金

MMTの懐疑的入門(8)蝶番としての雇用保障制度

お気の毒なケルトン教授;ご都合主義的な日本のMMT派

やっぱりおかしなMMT;あまりに楽観的な世界観

幻視のなかのMMT;日本が根拠である意味

流行りを追うだけなら学者はいらない;浜田宏一氏への疑問

忘れられた論争の歴史:ハイパーインフレと財政赤字危機

デフォルトとインフレ:定義なしのデタラメ論議

MMTの思想的背景:歴史学と文化人類学

Follow me!