ポスト・コロナ経済の真実(3)中国のいまの「経済復活」は本物なのか

中国経済がこれから急進するというので、投資家たちは中国の株式や社債に群がっている。この背景には、もちろん、中国政府がゼロコロナ政策を放棄したことと、経済支援策を打ち出していることがある。しかし、奇妙なのは欧米の場合のウイズ・コロナとはまったく状況が異なるのに、あたかも中国の異常な感染爆発など考慮にしていないような経済報道や投資行動がみられることである。

日本の経済マスコミも中国への投資を煽っているが、英経済紙フィナンシャルタイムズ1月29日付と30日付では、中国経済のリバウンド期待について報じている。これからいかに中国経済が期待できるかについて、あれこれ述べているのだが、実際にはコロナ禍以前とは消費行動が大きく変化してしまっていて、それが落とし穴になる可能性についても示唆しているあたりに注目すべきだろう。

日本の経済マスコミも中国への投資を煽っているが、英経済紙フィナンシャルタイムズ1月29日付と30日付では、中国経済のリバウンド期待について報じている。これからいかに中国経済が期待できるかについて、あれこれ述べているのだが、実際にはコロナ禍以前とは消費行動が大きく変化してしまっていて、それが落とし穴になる可能性についても示唆しているあたりに注目すべきだろう。

まず、1月29日付の「中国政府は経済成長のために消費にターゲットを定めている」は短いものだが、ほとんどポジティブな論調で消費活性化路線を報じている。まず、先週の李克強首相のコメントだが、「中国は14億の人口があるので、その消費の増加には巨大な潜在力があります。消費を煽ることが国内需要を拡大するための中心的なステップです。政府は経済における消費の構造的役割を強化する必要があります」。

さらに、モルガンスタンレーの中国担当者は「中国経済の再開については、その影響について、市場は過小評価の傾向があります。逆風にもかかわらず、サイクル的な復活の可能性は起こりうると見ています」。アメリカの消費市場はGDPの70%を占めているが、中国はまだ38%であり、その拡大がいかに中国経済を上昇させるかは想像に難くないというわけだ。また、中国の国家メディアによれば、今年の春節において2億2600万人の移動があり、昨年から74%の上昇率だが、コロナ禍以前の2019年に比べてまだ半分であり、まだまだ回復の余地は大きいと言いたいらしい。

さらに、モルガンスタンレーの中国担当者は「中国経済の再開については、その影響について、市場は過小評価の傾向があります。逆風にもかかわらず、サイクル的な復活の可能性は起こりうると見ています」。アメリカの消費市場はGDPの70%を占めているが、中国はまだ38%であり、その拡大がいかに中国経済を上昇させるかは想像に難くないというわけだ。また、中国の国家メディアによれば、今年の春節において2億2600万人の移動があり、昨年から74%の上昇率だが、コロナ禍以前の2019年に比べてまだ半分であり、まだまだ回復の余地は大きいと言いたいらしい。

中国の国内消費がこれから伸びていく可能性については、コロナ禍のなかで消費が進まなかった分だけ貯金が増えていることも挙げている。人民元の所帯預金は2021年には9兆9000億元だったものが、2022年には17兆8000億元(約2兆6000億ドル)にまで増加している。これが「リベンジ消費」となると言いたいわけだろう。

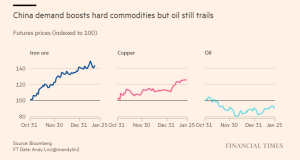

1月30日付の「『高い期待』:中国政府の経済再開が市場にとって意味するもの」という記事では、この「高い期待」がどんな分野に現れているかを、ちゃんとグラフをつけて解説してくれている。まず、ハード・コモディティつまり鉱物資源の価格が上昇していることがあげられるという。コンサルタント会社CRUの担当者は「株価の回復、建設中の住宅への後押し、再生エネルギー、EVなどの立ち直りが銅の価格を押し上げています」。

1月30日付の「『高い期待』:中国政府の経済再開が市場にとって意味するもの」という記事では、この「高い期待」がどんな分野に現れているかを、ちゃんとグラフをつけて解説してくれている。まず、ハード・コモディティつまり鉱物資源の価格が上昇していることがあげられるという。コンサルタント会社CRUの担当者は「株価の回復、建設中の住宅への後押し、再生エネルギー、EVなどの立ち直りが銅の価格を押し上げています」。

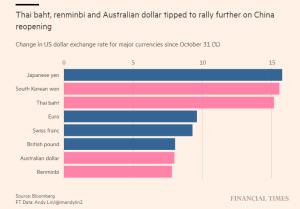

また、シティバンクのアナリストは、鉄鋼の在庫が減っており、それがまた製鉄炉の稼働を加速させており、これから鉄鋼は1トン130ドルまで上昇すると思われると述べている。さらに、一時高騰していたオイルの価格が、ここにきて低下しているのもよい兆候で、経済を活性化する「ワイルドカード」となっているという。加えて通貨のレートが昨年の10月末よりかなり下がっているのも、中国のような輸出国にとっては好材料となっている。これは日本などではエネルギーの高騰を引き起こして、マイナスの影響を受けている国もあるが、韓国やタイ、そして中国にとっては有利に働いているという。

また、シティバンクのアナリストは、鉄鋼の在庫が減っており、それがまた製鉄炉の稼働を加速させており、これから鉄鋼は1トン130ドルまで上昇すると思われると述べている。さらに、一時高騰していたオイルの価格が、ここにきて低下しているのもよい兆候で、経済を活性化する「ワイルドカード」となっているという。加えて通貨のレートが昨年の10月末よりかなり下がっているのも、中国のような輸出国にとっては好材料となっている。これは日本などではエネルギーの高騰を引き起こして、マイナスの影響を受けている国もあるが、韓国やタイ、そして中国にとっては有利に働いているという。

そして何より、いまの中国経済の復活を予想させるのが、株価や社債の市場の回復だというわけだ。株価で注目されているのは、中国のハイテク企業の急上昇である。ゴールドマンサックスのアナリストは、最近、中国株からの収益率予想をあげているという。また社債を中心にボンド市場にも活気が出てきた。「『勢いが戻ってきています』と香港の政府系銀行のボンド投資担当が語っている。北京政府は民間銀行やヘッジファンドへの支援政策を打ち出しており、デベロッパーへの資金が市場に戻ってきているのだ」。

そして何より、いまの中国経済の復活を予想させるのが、株価や社債の市場の回復だというわけだ。株価で注目されているのは、中国のハイテク企業の急上昇である。ゴールドマンサックスのアナリストは、最近、中国株からの収益率予想をあげているという。また社債を中心にボンド市場にも活気が出てきた。「『勢いが戻ってきています』と香港の政府系銀行のボンド投資担当が語っている。北京政府は民間銀行やヘッジファンドへの支援政策を打ち出しており、デベロッパーへの資金が市場に戻ってきているのだ」。

こうして並べていけば、もう、中国経済はゼロコロナ政策による暗黒時代を抜け出して、いまや明るい未来が確実になっているように思えてくる。ところが、この記事のかなり冒頭のほうでは、次のようなコメントも紹介しているのだ。「市場は2月の中国経済データを見て高い期待が生じています。しかし、着実というにはまだ遠い状態です」と語っているのは、みずほ銀行のストラテジスト、ケン・チャン氏である。「考えてもみてください、中国は3年にもわたりゼロコロナ政策を採用して、その間に消費行動パターンが大きく変わってしまったのですよ」。

こうして並べていけば、もう、中国経済はゼロコロナ政策による暗黒時代を抜け出して、いまや明るい未来が確実になっているように思えてくる。ところが、この記事のかなり冒頭のほうでは、次のようなコメントも紹介しているのだ。「市場は2月の中国経済データを見て高い期待が生じています。しかし、着実というにはまだ遠い状態です」と語っているのは、みずほ銀行のストラテジスト、ケン・チャン氏である。「考えてもみてください、中国は3年にもわたりゼロコロナ政策を採用して、その間に消費行動パターンが大きく変わってしまったのですよ」。

他の報道機関で報じられていることだが、中国人民はゼロコロナ廃止でいよいよ「リベンジ消費」に向かうと予想されたが、海外に旅行に出ている(たとえばタイでの)中国人観光客の消費は、どうもいまいちだという報道がポツポツ見られている。ということは、日本では観光客に来てもらって「インバウンド」が復活するとの期待があるが、たとえ岸田政権が水際作戦をすべて解除しても、それほどの成果は得られないということもありえる。

消費行動だけではない、コロナ禍も実は最悪になるのはこれからだという説も有力である。春節は多くの人が移動して、お陰で経済も刺激を受けたかもしれない。しかし、すでに明らかになっているように、その大量の人間の移動によって、コロナウイルスも移動したのだ。とくに、農村地帯ではワクチンの接種が遅れているという話もあり、これからくる感染爆発の「第2波」は、悲惨なものになるとの憂慮もきかれる。ところが、中国経済復活の報道には、そうした重要な点がまったく欠落しているのだ。繰り返すが、コロナ禍が小康状態になったといっても、それは欧米や日本とは、免疫形成において、また消費者行動において、質的に異なるものであることを忘れるわけにはいかない。いまの「復活」が、単なる先物買いの「投機行動」であることも、見逃してはならないだろう。

消費行動だけではない、コロナ禍も実は最悪になるのはこれからだという説も有力である。春節は多くの人が移動して、お陰で経済も刺激を受けたかもしれない。しかし、すでに明らかになっているように、その大量の人間の移動によって、コロナウイルスも移動したのだ。とくに、農村地帯ではワクチンの接種が遅れているという話もあり、これからくる感染爆発の「第2波」は、悲惨なものになるとの憂慮もきかれる。ところが、中国経済復活の報道には、そうした重要な点がまったく欠落しているのだ。繰り返すが、コロナ禍が小康状態になったといっても、それは欧米や日本とは、免疫形成において、また消費者行動において、質的に異なるものであることを忘れるわけにはいかない。いまの「復活」が、単なる先物買いの「投機行動」であることも、見逃してはならないだろう。

●こちらもご覧ください

ポスト・コロナ経済の真実(1)イーロン・マスクのツイッター買収が示唆する近未来

ポスト・コロナ経済の真実(2)中国は脱ゼロコロナで経済を回せるか

ポスト・コロナ経済の真実(3)中国のいまの「経済復活」は本物なのか

ポスト・コロナ経済の真実(4)植田日銀総裁の金融政策を予想する

Follow me!